Автокредит и потребительский кредит — плюсы и минусы

Содержание статьи:

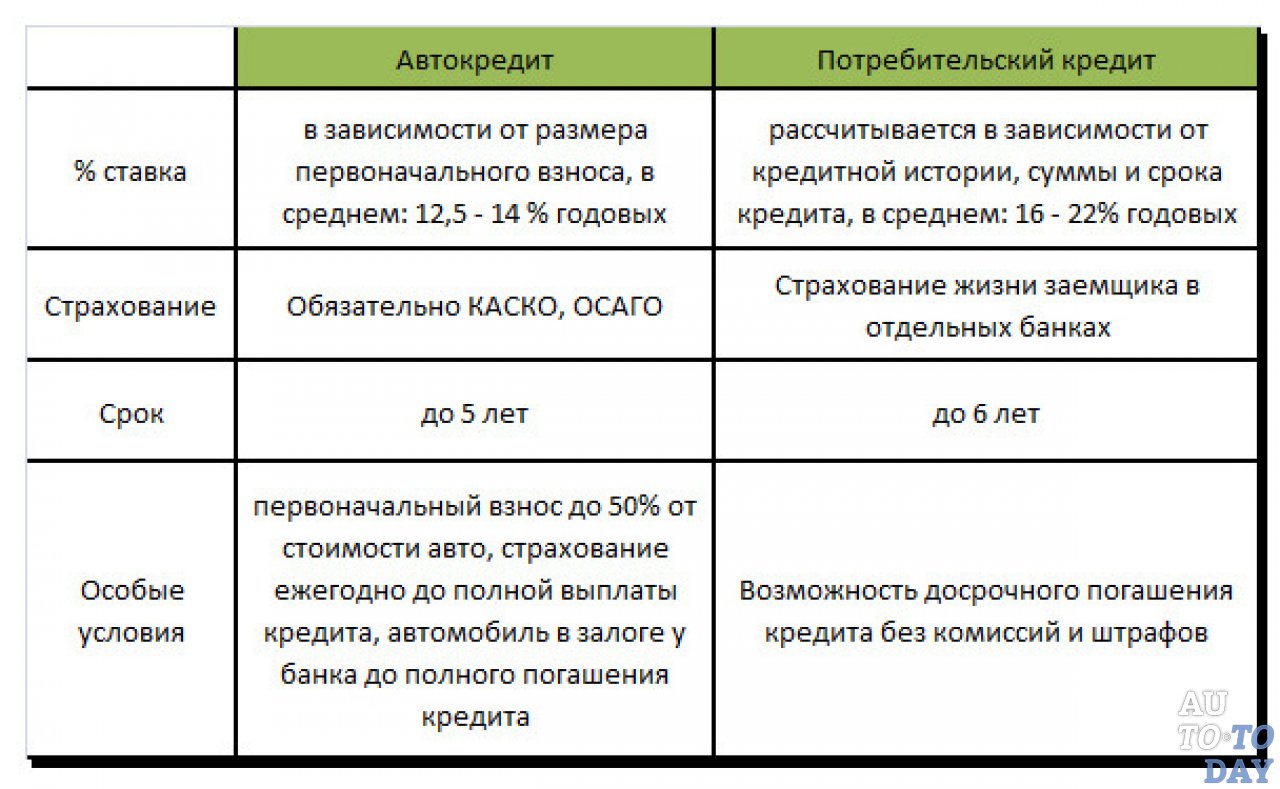

Разговор о том, чем отличается автокредит от кредита потребительского, следует начинать с классификации этих видов займа. Первый из них относится к целевым. Это означает, что заемщик имеет право взять в банке ссуду исключительно на покупку транспортного средства и ни на что иное. Это может быть новый автомобиль или бывший в эксплуатации, но приобрести его по программе автокредитования возможно только в салонах дилеров, состоящих в партнерских отношениях с банком-кредитором.

Плюсы и минусы автокредита

Среди основных преимуществ целевого автокредита перед кредитом наличными следует выделить несколько аспектов:

- минимальные процентные ставки;

- удобство оформления займа;

- льготные программы автокредитования;

- выгодные предложения от банков-партнеров.

Выдача кредита на машину предполагает залог, в роли которого выступает приобретаемое транспортное средство.

Оформлять автокредит можно непосредственно в салоне, что гораздо удобнее. Покупатель имеет возможность на месте выбрать наиболее подходящую программу, сделать расчеты платежей и подать заявку.

Относительно ряда транспортных средств российского производства действует льготная госпрограмма субсидирования. Такую привилегию можно получить только в рамках автокредита, на кредит нецелевой она не распространяется.

Результатом партнерства банков с автодилерами также являются многочисленные акционные программы. Например, спецпредложения, распространяющиеся на конкретные марки или модели машин.

К относительным недостаткам автозайма относятся:

- залог в виде покупаемого транспорта;

- необходимость первого взноса;

- обязательное страхование;

- ограничение мест приобретения.

По условиям автокредита машина рассматривается как залоговое имущество. То есть до полного погашения долга ее владелец не является полноправным хозяином.

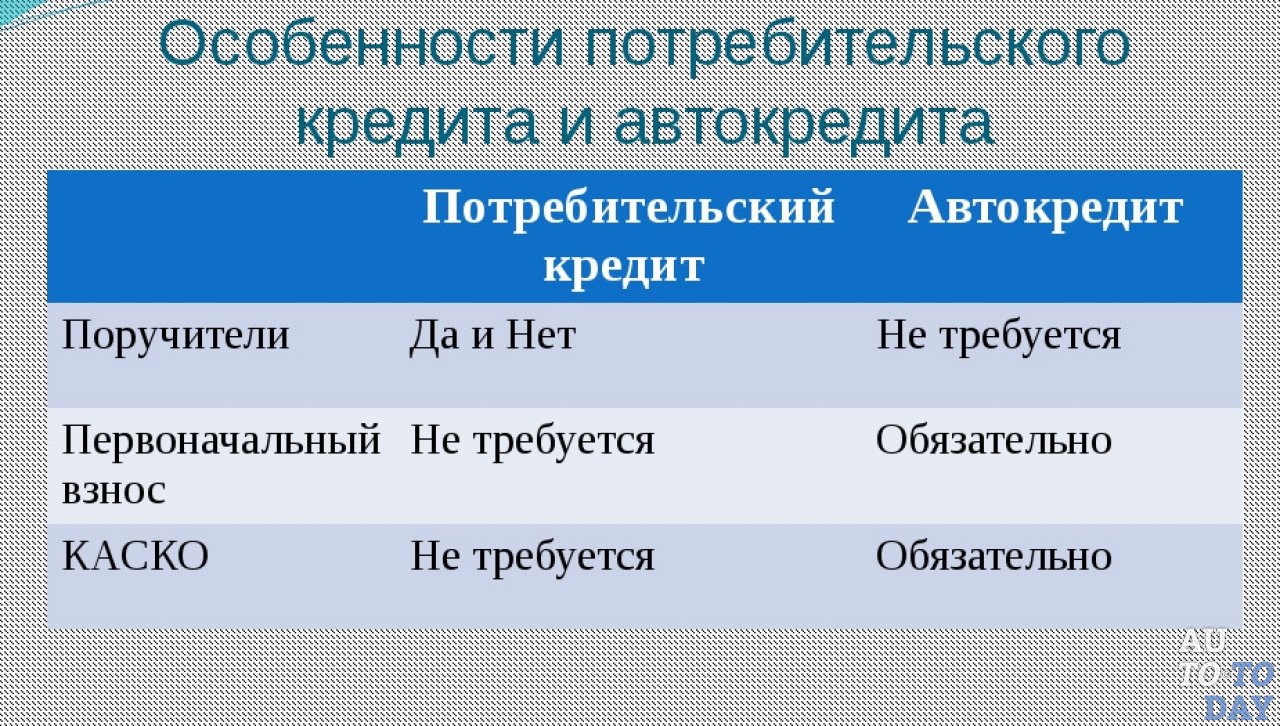

Оформить целевой заем на всю стоимость ТС невозможно — понадобится первоначальный взнос собственных сбережений в размере не менее 15%. Чем больше этот взнос, тем меньше процентная ставка.

В отличие от обычного кредита автокредит требует обязательного оформления КАСКО. В отдельных случаях могут присутствовать и дополнительные условия по страхованию.

Приобретать машину по программе целевого займа можно только у дилеров-партнеров банка. Чтобы купить ТС с рук на вторичном рынке, нужен не автокредит, а кредит наличными.

Автокредит на автомобиль с пробегом

Сегодня купить машину, бывшую в эксплуатации, можно не только у ее хозяина, но и в официальном автосалоне в рамках программы автокредитования. При этом нужно учесть некоторые нюансы. Во-первых, процентная ставка на машину с пробегом будет несколько выше, чем на новую.

Отличия автокредита от потребительского кредита

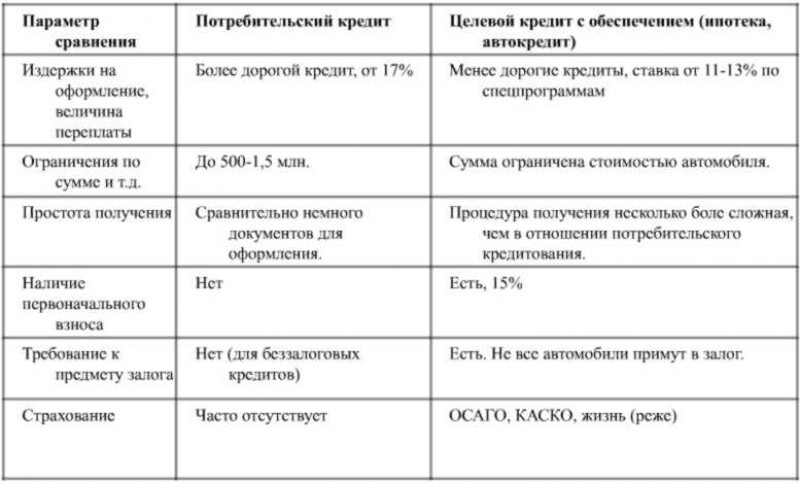

Главным образом различия этих видов займов заключаются в назначении предоставляемой банком ссуды. По программе автокредитования можно приобрести исключительно транспортное средство и только у официального дилера. В отличие от автокредита потребительский кредит позволяет покупать что угодно, в том числе и машину. При этом нет условий относительно продавца: приобрести авто можно как с рук, так и в салоне. Что касается процентной ставки, то у потребительского кредита она менее выгодная, чем по программе целевого автозайма.

Особенности потребительского кредита на покупку автомобиля

Привлекательность потребительских займов наличными обусловлена рядом факторов. К ним относятся:

- возможность нецелевого использования денег;

- отсутствие первоначального взноса и залога;

- страхование не является обязательным;

- можно купить любое транспортное средство.

При оформлении потребительского займа клиент не обязан отчитываться перед банком, на что он потратит деньги. Если сумма позволяет, можно купить не только машину.

Первого взноса, как при автокредите, кредит наличными не требует. Здесь можно взять заем сразу на всю сумму стоимости ТС. Оформление машины под залог также не требуется, ее можно продать в любое время.

Отсутствие требований по обязательному оформлению КАСКО может стать аргументом в пользу потребительского кредита перед автокредитом. ОСАГО придется оформлять в любом случае.

Потребительский заем оставляет свободу выбора, где и какую машину покупать. Здесь нет ограничений на возраст автотранспорта, его пробег и так далее. В роли продавца может выступать любое физическое или юридическое лицо, а не только автосалон.

У потребительского кредита в сравнении с автокредитом тоже имеются свои минусы. Прежде всего — это повышенные процентные ставки, обусловленные отсутствием залога. Их можно снизить, но для этого придется в большинстве случаев оформить дополнительные страховки. Также в числе относительных недостатков отмечается отсутствие спецпредложений и госсубсидий.

Также в числе относительных недостатков отмечается отсутствие спецпредложений и госсубсидий.

Важно при выборе потребительского кредита для покупки машины

Основными критериями при определении программы потребительского займа являются:

- сумма кредита;

- процентная ставка;

- наличие скрытой комиссии;

- срок погашения займа.

Размер предоставляемого кредита на общие нужды в основном зависит от состоятельности заемщика. Платежеспособность придется доказать документально, чтобы получить нужную сумму. Потому потребительский кредит сложнее автокредита в плане оформления.

Такой показатель, как процентная ставка, напрямую связан с размерами конечных выплат по займу. Следовательно, предпочтение стоит отдавать тем программам, где ставка меньше. Однако если она подозрительно низкая — это повод поинтересоваться на предмет скрытых комиссий.

На выгодность и автокредита, и кредита на общие нужды влияет срок погашения долга. Чем он короче, тем меньше будет общая переплата в итоге. С другой стороны, небольшие выплаты на протяжении продолжительного срока не так обременительны.

Чем он короче, тем меньше будет общая переплата в итоге. С другой стороны, небольшие выплаты на протяжении продолжительного срока не так обременительны.

Что лучше выбрать: потребительский кредит или автокредит?

Конечный выбор формы кредитования на покупку транспортного средства помимо прочего зависит от целей. Если планируется приобретение новой машины у официального дилера с оформлением КАСКО, наверняка будет выгоднее автокредит, чем кредит наличными. Если же страховка не планируется или выходит неоправданно дорогой, как бывает с б/у транспортом, стоит рассмотреть потребительский заем.

Некоторые случаи свободы выбора не предоставляют. Так, для покупки авто с пробегом у частника подойдет только заем на общие нужды. А чтобы воспользоваться государственной субсидией или дилерским спецпредложением, понадобится автокредит, так как кредит наличными для этого в принципе не подходит.

В качестве резюме к вышесказанному можно отметить, что и автокредит, и кредит на общие нужды достойны внимания при покупке автомобиля.

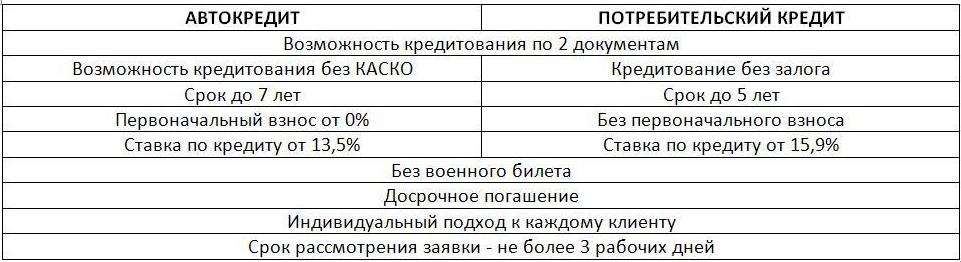

Автокредит или потребительский кредит — что выгоднее

Что лучше: автокредит или потребительский кредит

Чтобы ответить на этот вопрос, нужно рассмотреть два этих вида кредитов по основным критериям:

- процентная ставка;

- срок кредитования;

- обеспечение;

- страховка;

- первоначальный взнос;

- ограничения на выбор транспортного средства;

- скорость оформления;

- пакет документов.

При выборе автокредита или потребительского кредита важно учитывать индивидуальные условия и в контекст конкретной ситуации. Мы расскажем об основных особенностях и подробно остановимся на каждом из приведенных критериев.

Процентная ставка, обеспечение и страховка

Эти три критерия неслучайно рассматриваются вместе, ведь именно они помогают понять, что выгоднее — автокредит или потребительский кредит наличными.

Чтобы получить целевой заем на покупку авто, необходимо заложить приобретаемое транспортное средство. Фактически оно находится в собственности банка, а это значит, что заемщик не может его продать, пока не выплатит кредит. Кроме того, залог автомобиля считается надежной защитой от рисков, ведь авто может пострадать в аварии или стать объектом угона. Чтобы застраховаться от таких случаев, в рамках программ автокредитования требуется обязательное страхование каско. Стоимость страхового полиса оплачивает заемщик, и она может быть включена в общую сумму кредита. Благодаря обеспечению программы кредитования предлагают более низкие процентные ставки.

В случае с потребительским кредитом наличными не нужен ни залог, ни каско. Но обычно и ставки более высокие.

Но обычно и ставки более высокие.

Таким образом, чтобы сравнить общую стоимость кредита наличными автокредита, необходимо провести расчеты:

- для автокредита — сложить сумму переплат по процентам и стоимость страховки на весь срок кредитования;

- для потребительского кредита — только посчитать переплату по процентам.

Важно учесть, что общие расходы на автокредит зависят от того, включена ли стоимость страховки в сумму кредита. Если заемщик платит из собственных средств, сумма остается фиксированной. Если стоимость полиса включается в кредит, на нее также начисляются проценты. Только после точных расчетов можно определить, что выгоднее — автокредит или потребительский кредит.

В Банке Русский Стандарт процентная ставка находится в пределах от 15 до 28% годовых. Процент назначается в индивидуальном порядке после рассмотрения заявки на кредит. Наиболее выгодные условия предлагаются клиентам с хорошей кредитной историей и сотрудникам организаций-партнеров банка.

Срок кредитования

Этот критерий важен, если заемщик не может платить большие взносы и хочет взять кредит на более долгий срок. Существуют программы автокредитования с максимальным сроком до 7 лет. Намного сложнее найти потребительский кредит, который выдается больше, чем на 5 лет. Если нужен заем на более долгий срок, то автокредит более предпочтителен.

В Банке Русский Стандарт максимальный срок кредитования составляет 60 месяцев. После рассмотрения заявки мы предлагаем конкретный срок, но заемщик может изменить его при подписании кредитного договора.

Оформить кредитПервоначальный взнос

Данный критерий очень хорошо помогает определиться, что лучше в конкретной ситуации — автокредит или потребительский кредит. Если на покупку авто уже отложена определенная сумма, то разницы практически нет. Но если автомобиль нужен срочно, а средств на него нет, тогда остается только один вариант — кредит наличными.

Банк Русский Стандарт выдает до 2 000 000 ₽ без первоначального взноса. Сумма займа не ограничена стоимостью авто, поэтому часть средств можно потратить на дополнительные расходы — например, на модернизацию или косметический ремонт транспортного средства.

Оформить кредитВыбор авто

Автокредит не позволяет купить любой автомобиль у любого продавца, так как банки вводят ограничение на пробег, срок эксплуатации и состояние авто. Этот критерий важен, если заемщик хочет купить:

- более дешевое транспортное средство с большим пробегом;

- определенную любимую модель, которая давно не выпускается;

- раритетное авто.

Потребительский кредит наличными в этой ситуации оказывается лучше, чем классический автокредит. В таких программах отсутствуют любые ограничения: средства можно тратить по своему усмотрению.

Оформить кредитСкорость оформления и пакет документов

Эти два критерия связаны и крайне важны, если автомобиль нужен срочно. Автокредит оформляется долго, и банки требуют расширенный пакет документов. Если покупается автомобиль с пробегом, то проводится тщательный анализ его состояния, и на это уходит много времени.

Автокредит оформляется долго, и банки требуют расширенный пакет документов. Если покупается автомобиль с пробегом, то проводится тщательный анализ его состояния, и на это уходит много времени.

В Банке Русский Стандарт кредит наличными выдается по двум документам, а с момента подачи заявки до получения средств проходит всего один день. Дальнейшие временные затраты связаны уже с непосредственной покупкой автомобиля, а не с оформлением кредита.

Оформить кредитДополнительные услуги

Страхование заемщиков

Помогает погасить кредит в случае потери работы, постоянной утраты трудоспособности, ухода из жизни.

Выбираю дату платежа

Позволяет выбрать дату погашения кредита при оформлении кредита.

Постоянный контроль

Услуга оповещения об операциях и ИНФО m@il

позволяют взять кредит и быть в курсе всех изменений по счету.

3 шага к получению кредита на автомобиль

Шаг 1. Подайте заявку онлайн, по телефону или в офисе банка и дождитесь нашего решения.

Шаг 2. Подпишите кредитный договор и заберите деньги.

Шаг 3. Выберите любой автомобиль и оформите сделку купли-продажи.

Условия кредита в Банке Русский Стандарт

- Срок кредитования — до 60 месяцев.

- Сумма — до 2 000 000 ₽.

- Ставка — от 15 до 28% годовых.

Сумма до 2 000 000 ₽ предлагается сотрудникам компаний, которые заключили с банком договор об организации безналичных расчетов и (или) договор эквайринга. Для остальных заемщиков максимальная сумма займа — 500 000 ₽.

Ставка 15 % назначается при оформлении 500 000 ₽ на 12 месяцев, в остальных случаях ставка составляет от 19,9 до 28% годовых.

Важная информация

Требования к заемщику

- Российское гражданство.

- Возраст от 23 до 70 лет.

- Постоянный источник дохода.

- Отсутствие судимостей.

- Регистрация в регионе присутствия Банка Русский Стандарт.

Документы

Чтобы получить до 2 000 000 ₽ на срок до 60 месяцев под 19,9–28% годовых, нужно предъявить:

- паспорт;

- второй документ на выбор: СНИЛС, водительское удостоверение, пенсионное удостоверение или действующий загранпаспорт.

Чтобы получить 500 000 ₽ на 12 месяцев под 15% годовых, необходимо подготовить следующие документы:

- паспорт;

- справку о доходах по форме 2-НДФЛ или сведения о состоянии индивидуального лицевого счета застрахованного лица;

-

свидетельство о государственной регистрации права собственности на недвижимость или выписку из Единого государственного реестра недвижимости на имя заемщика.

Автокредит или потребительский кредит? Что лучше?

Гражданин, планирующий взять в кредит автомобиль, должен задумываться о лучшем варианте получения заемных денег. Какой кредит лучше — автокредит или потребительский?

Бывают ситуации, когда такая проблема предстает и перед покупателями новых машин, однако, в таких случаях проблема с выдачей кредита не является настолько неоднозначной, как в случае с приобретением подержанных авто – пакт купли-продажи может заключаться через частное лицо, что значительно усложняет задачу.

Выбор потребительского кредита может быть обоснован нежеланием человека передавать приобретенное авто под залог финансовому учреждению. Несмотря на этот факт, автокредит предлагает более низкую ставку, что дает ему некоторое преимущество. Таким образом, банк предоставляет возможность гражданину оформить кредит под небольшой процент, частично субсидируемый государством.

Но автокредит тоже имеет свои недостатки:

1) За очень редким исключением из правил первоначальный взнос обязателен;

2) Требуется предоставление страхования по КАСКО;

3) Банк имеет полное право устанавливать некоторые ограничение по приобретаемому средству передвижения, например, на возраст приобретаемого автомобиля.

4) Кредитная организация устанавливает запрет на продажу транспортного средства – оно оформляется в залог, в то время как ПТС отправляется в кредитную организацию на хранение.

Предполагается, что автокредит многие финансовые учреждения могут предоставить и без первоначального взноса или оформления полиса КАСКО. В такой ситуации ставка по кредиту неимоверно возрастает, вследствие чего одно из главных преимуществ автокредита перед потребительским постепенно исчезает.

В то же время, с возрастающей частотой появляются акции по потребительским займам, благодаря которым, ставка на такие кредиты уменьшается и очень сильно, относительно среднего значения по рынку.

Как правило, срок действия подобных предложений длится от одного до трех месяцев, следовательно, если суметь отправить заявку в это время, то потребительский займ может быть выгоднее, чем автокредит.

Тяжело отрицать, что от типа приобретаемого транспортного средства, накопленных сбережений, решения заемщика продавать машину вскоре, зависит и то, на какой именно кредит падет выбор человека.

Итак, автокредит или потребительский кредит?

В любом случае, решение следует принимать с учетом индивидуальных обстоятельств. Все нужно считать и оценивать. Главное, анализируйте рынок кредитов и не берите первый предложенный вам в автосалоне. Банки тоже бывают разные…

Что еще почитать:Онлайн покупка автомобиля. ВТБ запустил пилотный проект

Госпрограмма Первый автомобиль. Что будет в 2020 году

Как продать кредитный автомобиль

Стоит ли брать машину в кредит

Не все автолюбители располагают нужной суммой для покупки выбранной модели машины. Решением для многих в этой ситуации становится автокредитование. Но стоит ли брать машину в кредит? С одной стороны, это реальная возможность разделить большой платеж на несколько посильных частей. С другой стороны, за то время, что автолюбитель будет выплачивать кредит, авто может выйти из строя и взносы при этом не аннулируются.

Преимущества кредитного договора

- Банки часто дают кредиты без поручителей и дополнительных залогов – под залог нового транспортного средства. Это повышает безопасность автокредита: если Вы не сможете вносить платежи, Вы потеряете только купленный автомобиль.

- Большинство банков требует у заемщика оформления страховки на авто. Это гарантирует, что машина останется на ходу и будет отлично функционировать.

- Благодаря кредиту Вы можете выбирать из большого количества как новых, так и подержанных авто различной стоимости.

- Многие автосалоны с банками связывают партнерские отношения. Это позволит получить при оформлении кредита скидки и бонусы, низкие проценты или даже нулевую ставку.

- Кредит поможет Вам купить комфортабельный дорогой автомобиль при среднем доходе.

- Разнообразие программ автокредитования позволяет выбрать наиболее выгодную схему сотрудничества.

- Вы можете досрочно погасить кредит, реструктурировать его и др.

Недостатки автокредитования

- Переплата по кредиту за 5 лет в среднем составляет 50% от стоимости автомобиля. При этом машины с каждым годом дешевеют.

- Сумма ежемесячного взноса может измениться только в результате реструктуризации, которой довольно сложно добиться. Такая ситуация может возникнуть, если Вы потеряли работу или вынуждены платить, например, за ремонт или лечение.

- Банк имеет право увеличивать проценты по кредитам или реструктурировать долг по своему усмотрению.

- Оформление кредита требует времени и сил: нужно собрать документы, подать их на рассмотрение, дождаться решения и подписать множество документов.

- По сути, до окончания выплат по кредиту автомобиль принадлежит Вам не полностью. Вы не сможете его подарить или продать.

- За каждые сутки просрочки платежа начисляется пеня.

- Платежи нельзя пропускать.

- Во время оплаты кредита при среднем уровне доходов придется отказаться от развлечений и отдыха – путешествий, поездок в другие города, экскурсий, проведения праздников и др.

- Если Вы не выплатили долг, банк может начать процедуру отчуждения имущества. В результате автолюбитель может остаться и без авто, и без денег. Некоторые финансовые организации начисляют пеню, которую нужно платить даже после отчуждения имущества. Это связано с тем, что штрафы в тело кредита не входят.

Все штрафные санкции касаются только нерадивых плательщиков. С заемщиками, которые своевременно делают взносы и ответственно подходят к вопросам кредитования, не возникнет подобных ситуаций.

Подводные камни кредитования

- При покупке транспортного средства в кредит нужно оформить полис КАСКО. Стоимость страховки составляет приблизительно 8% от стоимости автомобиля в год. Если в автосалоне Вам предложили специальную цену или беспроцентный кредит, то из-за КАСКО Вы не получите никакой выгоды. А еще придется оформить и ОСАГО.

Каждый банк продвигает услуги страховой компании-партнера. В результате Вам могут предложить не самую демократичную по стоимости программу.

Также стоит учесть, что многие банки предусматривают комиссию за открытие и закрытие счета, его обслуживание. Это также составляет несколько процентов от стоимости выбранного автомобиля.

- Покупка авто за наличные более выгодна, чем автокредитование. Но зачастую автовладелец принимает решение исходя из сроков получения авто. Если Вы копите деньги, то можете потратить пару лет, а если берете кредит в банке, то можете сесть за руль уже через несколько дней.

- Беспроцентный кредит на деле часто оборачивается высокими процентными ставками, дорогой страховкой, небольшим сроком погашения (не более 2 лет), 50% первоначальным взносом. При таком кредитовании выбор моделей авто достаточно бедный.

- Экспресс-кредиты, кредиты без справок о доходах и первоначального взноса должны насторожить. Кредиты на самых выгодных для заемщика условиях выдаются с подтверждением доходов, приличным первым взносом и полной страховкой.

Когда стоит брать кредит?

Смело покупать авто в кредит можно в следующих случаях:

- Для бизнеса (например, такси). Автомобиль, который Вы используете, принесет Вам постоянный доход и окупит стоимость кредита.

- Резкое повышение цен. В такой ситуации гораздо выгоднее взять кредит и получить авто сейчас, чем бесконечно копить наличные.

- Решение транспортного вопроса. Это касается в первую очередь жителей пригорода, где общественный транспорт ходит нерегулярно или не ходит вообще (в ночное время).

- Приобретение уникального авто. Кредит можно брать, если случайно Вам попался автомобиль, который Вы очень долго искали: например, машина из лимитированной серии, которой нет в свободной продаже.

Автомобиль, который Вы используете, принесет Вам постоянный доход и окупит стоимость кредита.

Автомобиль, который Вы используете, принесет Вам постоянный доход и окупит стоимость кредита.Оправдан кредит и в том случае, если:

- Ваш доход высок, но и тратите Вы много. Кредит планируете погасить за несколько месяцев.

- Вы располагаете значительной суммой (70% от суммы) и берете кредит на небольшой срок (год).

- У Вас есть сумма для покупки базовой комплектации авто. Небольшой кредит нужен для приобретения дополнительного комплекта опций.

Можно сделать следующий вывод: кредит выгоднее всего брать на непродолжительное время – это позволит избежать многотысячных переплат.

Когда кредит не нужен?

Стоит несколько раз подумать, прежде чем брать кредит, если:

- Вы располагаете единственным источником дохода;

- Платеж по кредиту равен 30% от ежемесячного дохода;

- Вы покупаете первый автомобиль. Расходы на обслуживание авто, ремонт и топливо нередко становятся сюрпризом для начинающих автолюбителей.

Чтобы взять кредит, у Вас должна быть постоянная работа и доход, позволяющий вносить обязательные платежи. Остается только выбрать авто и банк с подходящей программой. При оформлении документов внимательно изучайте каждый пункт, а лучше проконсультируйтесь насчет возможных рисков с проверенным юристом. Просчитайте итоговую стоимость кредита, ежемесячные платежи и потенциальные форс-мажорные ситуации. В этом случае кредит будет безопасным и не доставит Вам проблем.

Кредитный калькулятор КИА

Что такое потребительский кредит?

Что такое потребительский кредит, как и для каких целей его можно оформить? Потребительским кредитом называют финансовые средства, которые заемщик берет у банка или кредитной организации для оплаты определенных покупок. Как правило, целевым назначением потребительского кредита является оплата целого ряда товаров и услуг, в том числе, различной бытовой и электронной техники, обучение и т.д.

Конечно, пользование кредитными средствами будет не бесплатным: банк определит процентную ставку, по которой будет рассчитана стоимость кредита для заемщика.

В целом, под понятие «потребительского кредита» попадают все кредиты, целью которых является удовлетворение какой-либо потребности заемщика. Например, к таким займам относится и кредит по покупку автомобиля (автокредит), на приобретение жилья (ипотека), быстрые кредиты, кредиты наличными и другие.

В последнее время к потребительским относят в основном такие кредиты, которые оформляются для покупки холодильников, телевизоров, мобильных телефонов и других не слишком дорогих товаров. Для заемщика такой кредит будет стоить довольно дорого, так как обычно подобный заем оформляется на месте, то есть, в торговой точке.

Как сэкономить на потребительском кредите? Как вариант, можно оформить кредит наличными. Один нюанс: позаботиться об оформлении подобного кредита придется заранее, так как для этого потребуется определенное время. Однако более низкая процентная ставка по кредиту поможет удешевить кредит, так что лучше несколько дней повременить с покупкой, но не переплачивать по кредиту значительные суммы.

Чтобы выбрать оптимальный вариант потребительского кредита, стоит потратить некоторое время на изучение предложений разных банков: во-первых, они могут существенно отличаться, а во-вторых, зачастую банки устраивают различные акции с весьма выгодными предложениями.

Читайте также

Как правильно выбрать кредит?

Кредиты наличными и их виды

Как оформить кредит наличными?

Кредитный калькулятор

Мнение: что лучше автокредит или потребительский кредит?

РГС БАНК·7 Aug 2019В первом полугодии 2019 г. в России продано почти 3,5 млн автомобилей, из которых каждый 10-й был приобретен с помощью автокредита. Однако в ряде случаев россияне предпочитают приобретать авто за счет обычного потребительского кредита.

в России продано почти 3,5 млн автомобилей, из которых каждый 10-й был приобретен с помощью автокредита. Однако в ряде случаев россияне предпочитают приобретать авто за счет обычного потребительского кредита.

Разбираемся в преимуществах и недостатках, и по каким критериям выбирать вид кредитования?

Преимущества потребительского кредита

- Это кредит на любые цели, что предполагает свободу распоряжения ресурсами.

2. Нет ограничений в выборе авто: новое или с пробегом, отечественного или иностранного производства.

3. Покупка автомобиля возможна любым доступным способом: в автосалоне, в автоломбарде, на авторынке, с рук, самостоятельный ввоз из других стран.

4. Экономия за счет отсутствия обязательного оформления полиса каско.

5. Машина поступает в личное распоряжение и не оформляется в качестве залога. Это дает важное преимущество: вопрос перепродажи или дарения автомобиля решается без участия банка.

6. Не требуется первоначальный взнос на покупку автомобиля.

Недостатки потребительского кредита

- Сумма кредита не зависит от стоимости авто. Определяется исключительно кредитоспособностью заемщика. Денег на желаемую покупку может не хватить.

2. Необходимость поручительства. Если автомобиль дорогой, а кредит нужен в крупном размере, для его оформления банк может потребовать оформление поручительства.

3. Процентная ставка более высокая, чем у автокредита.

4. Если сделка крупная и совершается покупка у частного лица с помощью наличных, возможны дополнительные траты: за обналичивание средств возможны комиссии.

Преимущества автокредита

- Кредит целевой, поэтому сумма кредита определяется с учетом стоимости выбранного автомобиля.

2. Более низкая процентная ставка по сравнению с потребкредитом.

3. Возможность получения господдержки.

4. Нет необходимости привлекать поручителей.

5. Оперативность принятия решения. Заявку на автокредит при оформлении в автосалоне рассмотрят буквально за полчаса.

Недостатки автокредита

- Дорогостоящее каско с ежегодным оформлением договора. В этом месте сделаем оговорку, что каско не совсем минус, а в некоторых случаях даже огромный плюс.

2. Автомобиль находится в залоге у кредитора, что накладывает определенные ограничения. Например, без согласия банка машину нельзя перепродать или подарить.

3. Необходим первоначальный взнос. В ряде случаев можно обойтись без него, но это чревато повышением процентной ставки.

Потребительский кредит от 5,9% взять в Почта Банке, оформить заявку на кредит онлайн на сайте

В Почта Банке вы можете получить потребительский кредит наличными или на карту на следующие цели:

- ремонт квартиры;

- покупку автомобиля;

- отдых;

- образование;

- покупку недвижимости;

- свадьбу;

- медицинские процедуры;

- бытовые расходы.

Условия сотрудничества

Заявления принимаются от лиц старше 18 лет. Для заключения договора на получение потребительского кредита предоставьте паспорт и СНИЛС. Не нужно искать поручителей и оставлять залоги — важна только ваша кредитная история.

Для заключения договора на получение потребительского кредита предоставьте паспорт и СНИЛС. Не нужно искать поручителей и оставлять залоги — важна только ваша кредитная история.

Чтобы оформить заявку на кредит наличными, заполните онлайн-форму на сайте. Это займет около 2 минут.

- Ознакомьтесь с процентными ставками, порядком погашения и периодом действия договора.

- С помощью онлайн-калькулятора установите желаемую сумму и сроки ее возврата.

- Введите ФИО и дату рождения.

- Укажите контакты — номер телефона и электронную почту.

- Выберите город.

- Отметьте возможность досрочного погашения потребительского кредита.

- Узнайте, в каком клиентском центре Почта Банка вы будете получать обслуживание после одобрения заявки.

- Отправьте форму.

Уведомление о возможности получения нужной суммы на выбранных вами условиях придет на ваш номер в течение 1 часа. Если по какой-то причине Почта Банк не может предоставить кредит наличными на указанный срок, обратитесь к менеджеру. Он подберет выгодную программу и проконсультирует по интересующим вопросам.

Он подберет выгодную программу и проконсультирует по интересующим вопросам.

Почему стоит взять потребительский кредит наличными в Почта Банке?

- Онлайн-оформление заявки. Не нужно выходить из дома и искать ближайший офис Почта Банка. Выделите 2 минуты на заполнение формы на сайте — введите данные в 4 поля и укажите предпочтительные условия.

- Только 2 документа. Чтобы получить потребительский кредит наличными в Москве и других городах, не нужно искать поручителей и оставлять в залог имущество. Для оформления понадобится паспорт гражданина РФ и СНИЛС.

- Подтверждение о финансировании в день обращения. Менеджер принимает решение о возможности выдачи кредита на ваших условиях в течение 1 часа после получения заявки.

- Несколько способов погашения. Внести деньги можно через персональный компьютер и планшет, с помощью смартфона. Также для оплаты потребительского кредита используйте банкоматы и терминалы в клиентских центрах Почта Банка и партнеров в Москве и других городах России.

- Досрочное погашение. Внести остаток суммы кредита можно наличными или банковским переводом в любой расчетный период. Не взимаем дополнительных комиссий и не повышаем ставку.

- Дополнительные опции «Все под контролем». Воспользуйтесь услугой смс-оповещения о приближении даты оплаты кредита. Перенесите срок погашения на следующие месяцы. Изменяйте дату внесения средств. Снижайте процентную ставку до −2% годовых. Уменьшайте размеры ежемесячных платежей. Подробную информацию о пакете услуг узнавайте у нашего менеджера.

Оформите выгодный кредит наличными в Почта Банке! Исполните мечту, порадуйте близких, завершите задуманное без длительного ожидания. Узнать больше об условиях получения кредита в Москве и других городах РФ, а также об актуальных предложениях можно у нашего менеджера.

личных ссуд по сравнению с автокредитами: в чем разница?

Индивидуальные ссуды и автокредиты: обзор

Если вы собираетесь купить крупную покупку, например, машину, возможно, вам придется взять ссуду, чтобы покрыть расходы. Личные ссуды и автокредиты — два наиболее распространенных варианта финансирования. Если вы соответствуете их требованиям к кредитованию, их будет относительно легко получить.

Личные ссуды и автокредиты — два наиболее распространенных варианта финансирования. Если вы соответствуете их требованиям к кредитованию, их будет относительно легко получить.

Так в чем разница между ними? Личный заем можно использовать для множества различных целей, включая покупку автомобиля, тогда как автокредит (как следует из названия) предназначен исключительно для покупки автомобиля.У каждого типа ссуды есть свои плюсы и минусы; важно взвесить и сравнить их, прежде чем ставить подпись на пунктирной линии.

Ключевые выводы

- Персональный кредит можно использовать для множества различных целей, тогда как кредит на покупку автомобиля предназначен исключительно для покупки автомобиля.

- Персональный заем может быть обеспечен чем-то ценным или, что чаще всего, необеспеченным.

- Автокредит обеспечен автомобилем, который вы собираетесь купить, что означает, что автомобиль служит залогом для ссуды.

- В любом случае хороший кредит обычно означает, что его легче получить одобрение и предложить лучшие условия кредита.

Персональный заем

Персональный заем предоставляет заемщику средства от кредитного учреждения (обычно банка) в виде единовременной суммы, которую заемщик может использовать по своему усмотрению, например, для отпуска, свадьбы или ремонта дома.

Персональный заем может быть обеспечен чем-то ценным, например, автомобилем или домом, что позволяет кредитору конфисковать ваш актив для возмещения его убытков, если вы не погасите ссуду.Однако большинство людей выбирают необеспеченную ссуду, что означает, что ссуда предоставляется без обеспечения.

Два ключевых элемента, которые влияют на общую сумму, выплачиваемую по ссуде, — это процентная ставка и срок ссуды. Калькулятор персонального кредита может быть полезным инструментом для определения того, как эти факторы повлияют на то, сколько вы будете платить за каждый месяц.

Процентные ставки

Как правило, процентные ставки по необеспеченным кредитам выше, чем по сопоставимым обеспеченным кредитам с предоставленным залогом. К необеспеченным личным займам также предъявляются гораздо более строгие требования к одобрению, поэтому вам понадобится отличный кредит на вашей стороне. Если ваш находится в плохой форме, личный заем может не подойти.

К необеспеченным личным займам также предъявляются гораздо более строгие требования к одобрению, поэтому вам понадобится отличный кредит на вашей стороне. Если ваш находится в плохой форме, личный заем может не подойти.

Ваш кредитный рейтинг будет влиять как на сумму кредита, так и на процентную ставку, которая может быть фиксированной или переменной. Чем лучше ваш кредитный рейтинг, тем выше ваша кредитоспособность и ниже процентная ставка. И наоборот, чем ниже ваш кредитный рейтинг, тем ниже ваша кредитоспособность и выше ставка.Взаимодействие с другими людьми

МинусыВероятно высокие процентные ставки

Ужесточение требований к кредитованию

Потребители с плохой кредитной историей не будут соответствовать требованиям

Условия

Персональные ссуды имеют установленный период погашения, который указывается в месяцах — 12, 24, 36 и т. Д. Более длительные сроки займа уменьшат вашу ежемесячную выплату, но вы будете платить больше процентов в течение срока ссуды. И наоборот, более короткие сроки кредита означают более высокие ежемесячные выплаты, но в целом взимаются меньшие проценты, поскольку вы быстрее выплачиваете основную сумму.

И наоборот, более короткие сроки кредита означают более высокие ежемесячные выплаты, но в целом взимаются меньшие проценты, поскольку вы быстрее выплачиваете основную сумму.

Большинство кредиторов принимают онлайн-заявки на получение личных ссуд, и вы часто можете получить одобрение на получение ссуды на покупку автомобиля на месте в автосалоне.

Автокредит

Автокредит обеспечен автомобилем, который вы собираетесь купить, что означает, что автомобиль служит залогом для ссуды. Если вы не выплачиваете свои выплаты, кредитор может конфисковать автомобиль. Кредит погашается фиксированными платежами на протяжении всего срока кредита. Как и в случае с ипотекой, кредитор сохраняет право собственности на актив до тех пор, пока вы не сделаете последний платеж.

Чтобы определить, какая процентная ставка и срок займа лучше всего подходят вашим потребностям, прежде чем вы отправитесь в дилерский центр, сначала попробуйте поэкспериментировать с калькулятором автокредитования.

Процентные ставки

Учитывая, что кредитор имеет финансовый контроль над автомобилем — это обеспеченная ссуда — считается, что долг имеет меньший риск, что обычно приводит к значительному снижению процентной ставки для заемщика. Процентные ставки также являются фиксированными, поэтому заемщики не подвергаются увеличению, которое может быть связано с необеспеченными личными ссудами.

ПлюсыОбычно более низкая процентная ставка

Проще получить с посредственной кредитной историей

Часто удобное финансовое решение «на месте»

Условия

Большинство автокредитов выдается на 36, 48, 60 или 72 месяца. И так же, как и личный заем, чем короче срок, тем выше ежемесячная выплата и наоборот. Кредитная история ниже среднего не обязательно будет стоять между вами и вашим автокредитом (в отличие от личного кредита).Это также меньше повлияет на вашу процентную ставку или сумму займа, которая зависит от цены автомобиля.

Есть множество способов получить автокредит. Прежде чем подписываться на ссуду дилера, может быть стоит выяснить, может ли местный банк или кредитный союз предложить вам более выгодную сделку.

Особые соображения

Независимо от того, выбираете ли вы личную ссуду или ссуду на покупку автомобиля, ставки и предложения различаются в зависимости от учреждения. Так что делайте свою домашнюю работу и ищите лучшее предложение.Изучите банки, кредитные союзы и другие кредитные платформы, чтобы найти наилучшее сочетание процентных ставок и продолжительности кредита для доступного ежемесячного платежа.

Итог

Когда дело доходит до покупки нового автомобиля, многие потребители выбирают автокредит, финансируемый дилером, потому что это быстро и удобно. Но в некоторых случаях более эффективным может быть получение личного кредита. Чтобы принять обоснованное решение, задайте себе следующие вопросы:

- Есть ли у меня залог для обеспечения ссуды?

- Какую процентную ставку (и связанные с ней выплаты) я действительно могу себе позволить?

- Достаточно ли хорош мой кредит?

Выбор между ними сводится к взвешиванию «за» и «против» в свете ваших индивидуальных обстоятельств.

Финансирование или лизинг автомобиля

При сегодняшних ценах вы можете рассмотреть вопрос о финансировании или лизинге вашего следующего автомобиля. Если да, то помните о некоторых вещах.

ДО ПОКУПКИ ИЛИ АРЕНДЫ АВТО

Определите, сколько вы можете себе позволить

Прежде чем финансировать или арендовать автомобиль, посмотрите на свое финансовое положение, чтобы убедиться, что у вас достаточно дохода для покрытия ваших ежемесячных расходов на проживание. Вы можете использовать лист «Составьте бюджет» в качестве руководства.

Стоит ли брать новый ежемесячный платеж? Финансируйте или сдавайте автомобиль в аренду только тогда, когда вы можете позволить себе новый платеж. Накопление на первоначальный взнос или покупка автомобиля может уменьшить сумму, необходимую для финансирования или аренды, что, в свою очередь, снизит ваши затраты на финансирование или лизинг.

Есть ли у вас обмен? В некоторых случаях ваша компания по обмену берет на себя оплату первоначального взноса за ваш новый автомобиль. Но если вы все еще должны деньги за свою машину, обмен ее может не сильно помочь.Если ваша задолженность превышает стоимость машины, это называется отрицательным капиталом, который может повлиять на финансирование вашего нового автомобиля или договор аренды. Итак, прежде чем делать это, проверьте «Автоматические обмены и отрицательный капитал». И подумайте о выплате долга, прежде чем покупать или брать в аренду другую машину. Если вы все же используете автомобиль для обмена, спросите, как отрицательный капитал влияет на ваше новое соглашение о финансировании или аренде. Например, это может увеличить продолжительность вашего финансового соглашения или размер вашего ежемесячного платежа.

Получите копию своего кредитного отчета

Хорошая идея — проверить свой кредитный отчет и кредитный рейтинг, когда вы думаете о финансировании или аренде автомобиля, но перед тем, как совершить какую-либо крупную покупку. Каждые 12 месяцев вы можете получать бесплатную копию своего отчета в каждом из трех общенациональных агентств. Чтобы сделать заказ, посетите сайт www.AnnualCreditReport.com, позвоните по телефону 1-877-322-8228 или заполните форму запроса годового кредитного отчета и отправьте его по почте в Службу запроса годового кредитного отчета, P.O. Box 105281, Atlanta, GA 30348-5281.

Каждые 12 месяцев вы можете получать бесплатную копию своего отчета в каждом из трех общенациональных агентств. Чтобы сделать заказ, посетите сайт www.AnnualCreditReport.com, позвоните по телефону 1-877-322-8228 или заполните форму запроса годового кредитного отчета и отправьте его по почте в Службу запроса годового кредитного отчета, P.O. Box 105281, Atlanta, GA 30348-5281.

Если вам нужна копия вашего кредитного отчета, но вы уже получили бесплатную копию, вы можете купить отчет за небольшую плату. Свяжитесь с любым из трех национальных кредитных агентств:

Обычно вы получаете свой кредитный рейтинг после подачи заявки на финансирование или аренду.Вы также можете найти бесплатную копию своего кредитного рейтинга в своих кредитных отчетах.

Для получения дополнительной информации о кредитных отчетах и кредитных рейтингах см .:

А как насчет соавтора?

Если у вас нет кредитной истории — или сильной кредитной истории — кредитор может потребовать, чтобы у вас была одна из сторон, подписавших финансовый договор или договор аренды. Со-подписанты несут равную ответственность за контракт. История платежей по аккаунту будет отображаться в вашем кредитном отчете и в отчете со-подписывающей стороны, а это означает, что просроченные платежи повредят оба ваших кредита.Если вы не можете заплатить то, что вы должны, ваш второй синьор должен будет это сделать. Убедитесь, что и вы, и со-подписывающая сторона знаете условия контракта и можете позволить себе принимать платежи. Для получения дополнительной информации о совместном подписании финансового контракта см. Совместное подписание ссуды.

Со-подписанты несут равную ответственность за контракт. История платежей по аккаунту будет отображаться в вашем кредитном отчете и в отчете со-подписывающей стороны, а это означает, что просроченные платежи повредят оба ваших кредита.Если вы не можете заплатить то, что вы должны, ваш второй синьор должен будет это сделать. Убедитесь, что и вы, и со-подписывающая сторона знаете условия контракта и можете позволить себе принимать платежи. Для получения дополнительной информации о совместном подписании финансового контракта см. Совместное подписание ссуды.

ДОЛЖЕН ЛИ Я ИСПОЛЬЗОВАТЬ ФИНАНСИРОВАНИЕ ДЛЯ ПОКУПКИ АВТОМОБИЛЯ?

Знайте свои варианты финансирования

У вас есть два варианта финансирования: прямое кредитование или дилерское финансирование.

Прямое кредитование

Вы можете занять деньги напрямую в банке, финансовой компании или кредитном союзе.В своем ссуде вы соглашаетесь выплатить профинансированную сумму плюс финансовые сборы в течение определенного периода времени. Когда вы будете готовы купить автомобиль у дилера, вы используете этот кредит для оплаты автомобиля.

Когда вы будете готовы купить автомобиль у дилера, вы используете этот кредит для оплаты автомобиля.

Если вы решили финансировать автомобиль таким образом, вы можете:

- Сравнительный магазин . Вы можете присмотреться к магазинам и спросить у нескольких кредиторов об условиях кредита еще до того, как решите купить конкретный автомобиль.

- Получите условия кредита заранее . Получив предварительное разрешение на финансирование перед покупкой автомобиля, вы можете заранее узнать условия, включая годовую процентную ставку (APR), продолжительность срока и максимальную сумму.Передайте эту информацию дилеру, чтобы улучшить свои навыки ведения переговоров.

Финансирование дилерских центров

Вы можете подать заявку на финансирование через дилерский центр. Вы и дилер заключаете договор, по которому вы покупаете автомобиль, а также соглашаетесь выплатить в течение определенного периода времени профинансированную сумму плюс финансовые расходы. Дилер обычно продает контракт банку, финансовой компании или кредитному союзу, который обслуживает счет и собирает ваши платежи.

Дилер обычно продает контракт банку, финансовой компании или кредитному союзу, который обслуживает счет и собирает ваши платежи.

Дилерское финансирование может предложить вам:

- Удобство .Дилеры предлагают автомобили и финансирование в одном месте и могут иметь увеличенные часы, например, по вечерам и в выходные.

- Несколько вариантов финансирования . Отношения дилера с множеством банков и финансовых компаний могут означать, что он может предложить вам ряд вариантов финансирования.

- Специальные программы . Иногда дилеры предлагают покупателям спонсируемые производителем программы с низкими ставками или программы стимулирования. Программы могут быть ограничены определенными автомобилями или могут иметь особые требования, такие как более крупный первоначальный взнос или более короткий срок контракта (36 или 48 месяцев).Для этих программ может потребоваться высокий кредитный рейтинг; проверьте, соответствуете ли вы требованиям.

Магазин для лучшего финансирования

Прежде чем финансировать автомобиль, присмотритесь и сравните условия финансирования, предлагаемые более чем одним кредитором. Вы покупаете два продукта: финансирование и машину. Обсудите условия и рассмотрите несколько предложений. Сравните цены на автомобиль и условия финансирования, которые наилучшим образом соответствуют вашим потребностям.

Найдите время, чтобы узнать и понять условия и стоимость финансирования автомобиля, прежде чем подписывать контракт.Знайте, что общая сумма, которую вы заплатите, будет зависеть от нескольких факторов, в том числе:

- цена оговаривается на машину

- Годовая процентная ставка (APR), которая может быть предметом переговоров, и

- срок кредитного договора

Многие кредиторы теперь предлагают более долгосрочные кредиты, например, на 72 или 84 месяца до погашения. Эти контракты могут уменьшить ваши ежемесячные платежи, но могут иметь высокие ставки. И вы будете платить дольше. Автомобили быстро теряют ценность, как только вы съезжаете со стоянки.Таким образом, при более долгосрочном финансировании вы можете оказаться в долгу больше, чем стоит машина.

И вы будете платить дольше. Автомобили быстро теряют ценность, как только вы съезжаете со стоянки.Таким образом, при более долгосрочном финансировании вы можете оказаться в долгу больше, чем стоит машина.

Если вы подписываете контракт, получите копию подписанных документов перед тем, как покинуть дилера или другого кредитора. Убедитесь, что вы понимаете, окончательна ли сделка, прежде чем уехать на новой машине.

Сравнение образцов

Учитывайте общие затраты на финансирование автомобиля, а не только ежемесячный платеж. Важно сравнить различные планы платежей как для ежемесячного платежа, так и для общей суммы необходимых платежей, например, для покупки в кредит на 48 месяцев / 4 года и 60 месяцев / 5 лет.Как правило, более длительные контракты означают более низкие ежемесячные платежи, более высокие общие финансовые расходы и более высокие общие расходы. Убедитесь, что у вас будет достаточно дохода для ежемесячной выплаты в течение всего срока действия финансового контракта. Вам также необходимо будет учесть стоимость страховки, которая может варьироваться в зависимости от типа автомобиля, который вы покупаете, и других факторов.

Вам также необходимо будет учесть стоимость страховки, которая может варьироваться в зависимости от типа автомобиля, который вы покупаете, и других факторов.

Срок | 4 года — 48 месяцев | 5 лет — 60 месяцев |

Цена покупки | 34 000 долл. США | 34 000 долл. США |

Налоги, право собственности и обязательные сборы Первоначальный взнос (20%) | 2200 долларов США 7 240 долл. США | 2200 долларов США 7 240 долл. США |

Финансируемая сумма | 28 960 долларов США | 28 960 долларов США |

Ставка контракта (APR) | 4.00% | 4,00% |

Финансовые сборы | $ 2,480 | 3 080 долл. |

Сумма ежемесячного платежа | 655 долларов США | $ 534 |

Всего выплат | 31 440 долл. США | $ 32 040 |

* Примечание. Все доллары округлены.Цифры в этом примере приведены только для примера. Фактические условия финансирования будут зависеть от многих факторов, включая ваш кредитный рейтинг.

Ваше собственное сравнение

Кредитор 1 | Кредитор 2 | Кредитор 3 | |

Автомобиль договорная | $ ____________ | $ ____________ | $ ____________ |

Первоначальный взнос | $ ____________ | $ ____________ | $ ____________ |

Trade-In Allowance (при торговле автомобилем это может привести к отрицательному балансу) | $ ____________ | $ ____________ | $ ____________ |

Контракт на расширенное обслуживание (необязательно) * | $ ____________ | $ ____________ | $ ____________ |

Страхование кредита (необязательно) * | $ ____________ | $ ____________ | $ ____________ |

Гарантированная автоматическая защита (опция) * | $ ____________ | $ ____________ | $ ____________ |

Другие дополнительные продукты * ___________ | $ ____________ | $ ____________ | $ ____________ |

Финансируемая сумма | $ ____________ | $ ____________ | $ ____________ |

Годовая процентная ставка (APR) | ___________% | ___________% | ___________% |

Финансовые сборы | $ ____________ | $ ____________ | $ ____________ |

Срок действия договора в месяцах | _____________ | _____________ | _____________ |

Количество платежей | $ ____________ | $ ____________ | $ ____________ |

Сумма ежемесячного платежа | $ ____________ | $ ____________ | $ ____________ |

* Примечание. Вы не обязаны покупать дополнительные товары.Если вам не нужны эти предметы, сообщите об этом дилеру и не расписывайтесь за них. Убедитесь, что они не включены в ежемесячные платежи или в другой договор, который вы подписываете.

Вы не обязаны покупать дополнительные товары.Если вам не нужны эти предметы, сообщите об этом дилеру и не расписывайтесь за них. Убедитесь, что они не включены в ежемесячные платежи или в другой договор, который вы подписываете.

Если вы подаете заявку на финансирование дилера

У большинства дилерских центров есть отдел финансов и страхования (F&I), который расскажет вам о доступных вариантах финансирования. Менеджер отдела F&I попросит вас заполнить заявку на кредит, в которой может быть указано ваше:

- наименование

- Номер социального страхования

- дата рождения

- текущий и предыдущий адрес (а) и продолжительность пребывания

- Текущий и предыдущий работодатели и стаж работы

- занятие

- источников дохода

- общий ежемесячный доход брутто

- финансовая информация по текущим кредитным счетам, включая долговые обязательства

Большинство дилерских центров получат копию вашего кредитного отчета, в котором содержится информация о вашем текущем и прошлом кредите, ваши платежные данные и данные из публичных записей (например, заявление о банкротстве из судебных документов). Он также может включать ваш кредитный рейтинг.

Он также может включать ваш кредитный рейтинг.

Обязательно спросите у дилера о:

- Льготы производителям . Ваш дилер может предложить производителям стимулы, такие как снижение ставок финансирования или возврат денег на определенные марки или модели. Обязательно узнайте у своего дилера, есть ли у интересующей вас модели какие-либо специальные предложения по финансированию. Как правило, эти скидки не подлежат обсуждению и могут быть ограничены вашей кредитной историей.

- Скидки, скидки или специальные цены .Спросите, имеете ли вы право на какие-либо доступные скидки, скидки или предложения, поскольку они могут снизить вашу цену и, следовательно, сумму, которую вы финансируете или которая является частью вашей аренды. Дилеры, предлагающие скидки, скидки или специальные цены, должны четко объяснять, что требуется для получения этих льгот. Внимательно посмотрите, есть ли ограничения на эти специальные предложения. Например, эти предложения могут касаться недавнего выпускника колледжа или военнослужащего, или они могут относиться только к определенным автомобилям. Не думайте, что скидки уже включены в цену или условия, которые вам предлагаются.

- Годовая процентная ставка (APR) . Когда нет специальных предложений по финансированию, вы обычно можете обсудить годовую процентную ставку и условия оплаты с дилерским центром, как если бы вы договаривались о цене автомобиля. Годовая процентная ставка, которую вы согласовываете с дилером, обычно включает сумму, которая компенсирует дилеру управление финансированием. Годовая процентная ставка будет варьироваться в зависимости от вашего кредитного рейтинга.Переговоры могут происходить до или после того, как дилерский центр примет и обработает вашу заявку на кредит. Попробуйте договориться с дилером о самой низкой годовой цене, как если бы вы договаривались о лучшей цене за автомобиль.

Не думайте, что скидки уже включены в цену или условия, которые вам предлагаются.

Не думайте, что скидки уже включены в цену или условия, которые вам предлагаются. Задавайте вопросы об условиях контракта перед подписанием. Например, являются ли условия окончательными и полностью утвержденными до того, как вы подпишете контракт и покинете автосалон с автомобилем? Если дилер говорит, что он все еще работает над одобрением, сделка еще не окончательная. Подумайте о том, чтобы дождаться подписания контракта и оставить свой нынешний автомобиль, пока финансирование не будет полностью одобрено.Или проверьте другие источники финансирования, прежде чем подписать соглашение о финансировании и перед тем, как оставить свой автомобиль в автосалоне. Кроме того, если вы военнослужащий, узнайте, позволяет ли кредитный договор вывезти вашу машину из страны. Некоторые кредитные контракты не могут.

ДОЛЖЕН ЛИ Я АРЕНДОВАТЬ АВТОМОБИЛЬ?

Когда вы арендуете автомобиль, вы имеете право использовать его в течение согласованного количества месяцев и миль.

Чем лизинг отличается от покупки? Ежемесячные платежи по лизингу обычно ниже, чем ежемесячные финансовые платежи, если вы купили тот же автомобиль.Вы платите, чтобы водить машину, а не покупать ее. Это означает, что вы оплачиваете ожидаемую амортизацию автомобиля в течение периода аренды, а также арендную плату, налоги и сборы. Но по окончании срока аренды вы должны вернуть автомобиль, если договор аренды не позволяет вам его купить.

Чтобы выяснить, подходит ли лизинг вашей ситуации:

- Учитывать затраты на начало, середину и конец аренды

- Подумайте, как долго вы можете оставить машину на хранение

- Сравните различные предложения и условия аренды, включая лимит пробега

Подумайте, сколько вы водите. Максимальный пробег в большинстве стандартных договоров аренды обычно составляет 15 000 или меньше в год. Вы можете договориться о более высоком лимите пробега, но это обычно увеличивает ежемесячный платеж, потому что автомобиль обесценивается больше в течение срока аренды. Если вы превысите ограничение по пробегу, указанное в договоре аренды, вам, вероятно, придется внести дополнительную плату при возврате автомобиля.

Учитывать все условия аренды. При аренде вы несете ответственность за чрезмерный износ и повреждение, а также за недостающее оборудование.Вы также должны обслуживать автомобиль в соответствии с рекомендациями производителя и иметь страховку, соответствующую стандартам лизинговой компании. Если вы расторгаете договор аренды досрочно, вам часто придется заплатить штраф за досрочное расторжение, который может быть значительным.

Если вы расторгаете договор аренды досрочно, вам часто придется заплатить штраф за досрочное расторжение, который может быть значительным.

Можете ли вы переехать в течение срока аренды? Некоторые договоры аренды не позволяют вывозить машину из штата или за границу. Узнайте правила сделки, которую вы рассматриваете.

Вы являетесь военнослужащим, арендовавшим машину? Федеральный закон позволяет расторгнуть договор аренды без платы за досрочное расторжение IF:

- вы арендовали до вы пошли на военную службу, а затем прошли действительную службу не менее 180 дней, или

- вы арендовали автомобиль во время военной службы , а затем получили постоянное изменение места службы за пределами континентальной части США.С., либо получили приказ о развертывании не менее 180 дней.

Могут применяться и другие сборы, в том числе за чрезмерный износ, использование и пробег.

Для получения дополнительной информации см. «Ключи к лизингу автомобилей», публикацию Совета Федеральной резервной системы.

«Ключи к лизингу автомобилей», публикацию Совета Федеральной резервной системы.

ПОСЛЕ ПОДПИСАНИЯ

Убедитесь, что у вас есть копия кредитного договора или договора аренды со всеми подписями и заполненными условиями, прежде чем покинуть дилерский центр. Не соглашайтесь получить документы позже, потому что документы могут быть потеряны или потеряны.

Если вы профинансировали машину, поймите:

- Кредитор имеет право удержания права собственности на автомобиль (а в некоторых случаях владеет фактическим правом собственности) до тех пор, пока вы не оплатите договор полностью.

- Выплачивайте платежи вовремя. Просроченные или пропущенные платежи могут иметь серьезные последствия: штрафы за просрочку платежа, повторное вступление во владение и отрицательные записи в вашем кредитном отчете могут затруднить получение кредита в будущем. Некоторые дилеры могут установить на автомобиль устройства слежения, которые могут помочь им найти автомобиль и вернуть его, если вы пропустите платеж или заплатите поздно. Узнайте, планирует ли дилер разместить устройство на вашем автомобиле в рамках продажи, для чего оно будет использоваться и что делать, если устройство сработает.

Узнайте, планирует ли дилер разместить устройство на вашем автомобиле в рамках продажи, для чего оно будет использоваться и что делать, если устройство сработает.

Узнайте, планирует ли дилер разместить устройство на вашем автомобиле в рамках продажи, для чего оно будет использоваться и что делать, если устройство сработает.Вам перезвонили в дилерский центр, потому что финансирование не было окончательным или не прошло? Внимательно просмотрите любые изменения или новые документы, которые вас просят подписать. Подумайте, хотите ли вы продолжить. Вам не нужно продолжать финансирование . Если вы не хотите, чтобы предлагалась новая сделка, скажите дилеру, что вы хотите отменить или отменить сделку и хотите вернуть свой первоначальный взнос.Если вы все же раскрутите сделку, убедитесь, что заявка и контрактные документы аннулированы. Если вы согласны на новую сделку, убедитесь, что у вас есть копии всех документов.

ЕСТЬ ФИНАНСОВЫЕ ПРОБЛЕМЫ?

Если вы опоздаете с платежом, немедленно свяжитесь со своим кредитором. Многие кредиторы работают с людьми, которые, по их мнению, смогут заплатить в ближайшее время, даже если немного поздно. Вы можете попросить отсрочку платежа или пересмотренный график платежей. Иногда кредитор может согласиться изменить ваш первоначальный договор.Если они это сделают, получите это в письменной форме, чтобы избежать вопросов позже.

Вы можете попросить отсрочку платежа или пересмотренный график платежей. Иногда кредитор может согласиться изменить ваш первоначальный договор.Если они это сделают, получите это в письменной форме, чтобы избежать вопросов позже.

Если вы опаздываете с оплатой автомобиля или, в некоторых штатах, у вас нет необходимой автомобильной страховки, ваш автомобиль может быть возвращен в собственность. Кредитор может вернуть автомобиль обратно или может продать автомобиль и применить выручку от продажи на непогашенный остаток по вашему кредитному соглашению. Если автомобиль продан за меньшую сумму, чем вы должны, вы можете нести ответственность за разницу.

В некоторых штатах закон разрешает кредитору вернуть вашу машину обратно без обращения в суд.

Для получения дополнительной информации, включая определения общих терминов, используемых при финансировании или аренде автомобиля, прочтите «Общие сведения о финансировании транспортных средств», подготовленный совместно Образовательным фондом Американской ассоциации финансовых услуг, Национальной ассоциацией автомобильных дилеров и Федеральной торговой комиссией США. Чтобы заказать печатные копии «Понимания финансирования транспортных средств», позвоните в Фонд образования AFSA: (888) 400-7577.

Чтобы заказать печатные копии «Понимания финансирования транспортных средств», позвоните в Фонд образования AFSA: (888) 400-7577.

Автокредиты потребительского кредитного союза: обзор 2021 года

Полный обзор

Для обзора потребительского кредитного союза NerdWallet собрал более 15 точек данных от кредитора и сравнил кредитора с другими, которые ищут того же клиента или предлагают аналогичный продукт .

Consumers Credit Union предлагает широкий спектр автокредитов широкому кругу потенциальных заемщиков. Вам нужно стать участником, чтобы получить ссуду, которая требует внесения небольшого единовременного членского взноса и поддержания баланса в размере 5 долларов на сберегательном счете.

Кредитор рефинансирует существующие автокредиты и предоставляет ссуды на покупку новых и подержанных автомобилей как у дилеров, так и у частных лиц, а также других типов транспортных средств.

Кредитный союз потребителей может подойти тем, кто:

Имеет хорошую кредитную историю.

Кредитный союз имеет более высокие требования к минимальному кредитному баллу, чем другие поставщики автокредитов.Нужны гибкие условия кредита. Потребители предлагают срок погашения до шести месяцев.

Стоимость льгот кредитного союза. Consumers предлагает своим участникам дополнительные услуги, такие как программа покупки автомобилей и покрытие механического ремонта.

Кредитный союз имеет более высокие требования к минимальному кредитному баллу, чем другие поставщики автокредитов.

Кредитный союз имеет более высокие требования к минимальному кредитному баллу, чем другие поставщики автокредитов.Детали обзора потребительского кредитного союза

Потребительский кредитный союз предлагает ссуды на покупку новых и подержанных автомобилей как у дилеров, так и у частных лиц.Несмотря на то, что Consumers Credit Union находится в Иллинойсе, это не помешает вам подать заявку — он предоставляет ссуды по всей стране.

Если у вас солидное финансовое положение и вы можете позволить себе новый автокредит, Consumers Credit Union упростит процесс подачи заявки. Вы можете подать заявку онлайн или по телефону, и представитель свяжется с вами. Большинство решений по заявкам принимаются в течение 24 часов, и финансирование предлагается в тот же день, хотя среднее время финансирования составляет четыре дня.

Вы можете получить расчетную ставку в Consumers Credit Union, это не повлияет на ваш кредит.Если вы решите взять ссуду на покупку у потребителей, кредитор инициирует жесткое кредитное обращение, которое немного снизит ваш кредитный рейтинг. После оформления кредита средства могут быть отправлены вам или дилеру в виде кассового чека или напрямую зачислены на счет.

Потребители предлагают скидки при автоматических платежах: снижение ставки на 0,5% при автоматических платежах со счета кредитного союза потребителей и снижение ставки на 0,25% при автоматических платежах из другого финансового учреждения.

Сумма займа: 5 000–75 000 долларов США.

Минимальный ежемесячный доход: 2000 долларов США.

Максимальный пробег автомобиля: Нет.

Максимальное отношение суммы кредита к стоимости: 125%.

Ставки по автокредитованию Consumers Credit Union

Лучшая процентная ставка, предлагаемая Consumers Credit Union, доступна только для заявителей с отличным кредитным рейтингом (720 FICO и выше) и ссуды на 36 месяцев или меньше для новых автомобилей. Процентные ставки обычно будут зависеть от вашего кредитного рейтинга, при этом более низкие баллы означают более дорогие ссуды.

Процентные ставки обычно будут зависеть от вашего кредитного рейтинга, при этом более низкие баллы означают более дорогие ссуды.

Зная свой кредитный рейтинг, вы получите представление о процентной ставке, на которую вы можете претендовать. Если у вас плохой кредит (от 300 до 629 FICO), присмотритесь к ним. Вероятно, вам предложат высокие процентные ставки, а сравнение цен поможет вам сэкономить.

Обращение в кредитный союз потребителей

Предложения по ссуде действительны на срок до 60 дней; Заявители не обязаны принимать.

Нет платы за подачу заявления; Штраф за просрочку платежа в размере 29 долларов США после 10-дневного льготного периода за пропущенные платежи.

Кредитные решения принимаются за 24 часа.

Заявки принимаются онлайн, по телефону или лично в Иллинойсе.

Ограничения кредитного союза потребителей

Максимальный возраст транспортного средства: Без ограничений.

Максимальный пробег автомобиля: Без ограничений.

Требования для участия: взнос в размере 5 долларов плюс сберегательный счет с минимальным балансом 5 долларов в месяц.

Дополнительная информация от Consumers Credit Union

Являясь полноценным кредитным союзом, Consumers Credit Union предлагает все продукты и услуги, которые вы ожидаете от банка. Это включает текущие счета, онлайн-банкинг, кредитные карты, бизнес-ссуды и многое другое.

Кредитор также предоставляет ссуды на покупку мотоциклов, транспортных средств для отдыха и лодок и предлагает программу покупки автомобилей и покрытие механического ремонта. Надежные онлайн-ресурсы Consumers Credit Union включают программу финансовой грамотности, руководства пользователя и автоматический калькулятор доступности.Если вы хотите поговорить с представителем «лицом к лицу», кредитор предлагает видеозвонки из своего приложения.

Научитесь изучать варианты ссуд

Хотя некоторые потребители могут платить за новый автомобиль наличными, большинство покупателей используют финансирование. Понимание вашего выбора и процесса получения кредита поможет вам сэкономить деньги.

Понимание вашего выбора и процесса получения кредита поможет вам сэкономить деньги.

Банки, кредитные союзы и небанковские компании, занимающиеся автокредитованием

Вы можете получить предварительное одобрение на получение автокредита, прежде чем выбирать автомобиль.Проверьте банки, кредитные союзы и других кредиторов. Обычно вам не нужно иметь счет в банке или другом кредиторе, чтобы получить предварительное одобрение. Как правило, вам необходимо быть или стать членом кредитного союза, чтобы подать заявку на автокредит.

Предварительное одобрение предоставит вам квоту ссуды с процентной ставкой, сроком ссуды и максимальной суммой ссуды на основе таких факторов, как ваша кредитоспособность, условия ссуды и тип транспортного средства, которое вы имеете в виду. Предлагаемая вам ставка может быть предметом переговоров.Эта цитата позволяет вам сравнивать предложения разных кредиторов друг с другом, что дает вам более сильную руку в переговорах.

Кредиторы и дилеры не обязаны предлагать лучшие доступные процентные ставки. Возможно, вы сможете сэкономить много денег в течение срока кредита, договорившись о процентной ставке.

Возможно, вы сможете сэкономить много денег в течение срока кредита, договорившись о процентной ставке.

Финансирование, организованное дилером

При финансировании, организованном дилером, вы получаете финансирование от кредитора через дилерское представительство. Дилер собирает информацию от вас и направляет ее одному или нескольким потенциальным автокредиторам.Если кредитор (-ы) соглашается профинансировать ваш заем, он может разрешить или указать дилеру ставку, называемую «курс покупки». Процентная ставка, которую вы согласовываете с дилером, может быть выше, чем «ставка покупки», поскольку она может включать сумму, которая компенсирует дилеру управление финансированием.

Дилеры могут по своему усмотрению взимать с вас плату, превышающую ставку покупки, которую они получают от кредитора, поэтому вы можете договориться о процентной ставке, которую дилер назначает вам. Попросите или договоритесь о ссуде на более выгодных условиях.После завершения покупки автомобиля кредит, организованный дилером, может быть продан кредитору, который уже выразил готовность предоставить кредит. Этот кредитор может владеть вашей ссудой и собирать ежемесячные платежи или передавать эти обязанности и права другим компаниям.

Этот кредитор может владеть вашей ссудой и собирать ежемесячные платежи или передавать эти обязанности и права другим компаниям.

Подсказка

Используйте нашу таблицу автокредитования, чтобы сравнить финансирование, предлагаемое через дилерское бюро, со ставкой и условиями любого предварительного утверждения, полученного вами от банка, кредитного союза или другого кредитора.Поскольку у вас в кармане есть заранее утвержденные кредитные предложения, вы можете выбрать, придерживаться ли одного из них, или попросить дилера сопоставить или превзойти ваше лучшее предварительное одобрение. Выберите вариант, наиболее подходящий вашему бюджету.

«Купи здесь — заплати здесь». Финансирование дилерских центров

Некоторые типы дилерских центров финансируют автокредиты «собственными силами» заемщикам, не имеющим кредита или не имеющим кредита. В дилерских центрах Buy Here Pay Here вы можете увидеть таблички с такими сообщениями, как «Нет кредита, нет проблем!» Процентная ставка по этим кредитам может быть выше.Вы можете подумать, перевешивает ли стоимость кредита выгоду от покупки автомобиля.

В дилерских центрах Buy Here Pay Here вы можете увидеть таблички с такими сообщениями, как «Нет кредита, нет проблем!» Процентная ставка по этим кредитам может быть выше.Вы можете подумать, перевешивает ли стоимость кредита выгоду от покупки автомобиля.

Даже если у вас плохой кредит или его нет, возможно, стоит посмотреть, есть ли банк, кредитный союз, другой кредитор или другой дилер, который готов предоставить вам ссуду.

Знания — сила: правильная сделка по следующему автокредиту

Как делать покупки по автокредиту

Обо всем по порядку.

Когда вы собираетесь купить следующий автомобиль, спланируйте покупку заранее, чтобы получить автокредит.

Сколько я могу себе позволить? Сколько я могу внести в качестве первоначального взноса? Я хочу или мне нужен помощник? Сколько стоит мой обмен? Согласно CFPB, это все вопросы, которые вы должны задать себе перед покупкой автомобиля.

«Заблаговременное планирование покупок для получения кредита может сэкономить деньги, время и стресс», — говорится в сообщении CFPB. «Раннее принятие решений дает вам время подумать над альтернативами и помогает сделать правильный выбор».

«Раннее принятие решений дает вам время подумать над альтернативами и помогает сделать правильный выбор».

По словам CFPB, для начала вам нужно создать бюджет.

«У вас больше шансов получить ссуду, которую вы можете себе позволить и которую вы можете выплатить вовремя. Бюджет также помогает подумать о текущих расходах, таких как техническое обслуживание и страхование автомобиля. Вы хотите быть уверены, что в вашем бюджете есть место как для ссуды, так и для других расходов на владение ».

Если вы собираетесь столкнуться с финансовыми проблемами при покупке, сейчас самое время понять это.

Составление бюджета перед покупкой автомобиля также дает вам возможность «подумать о способах снижения стоимости автокредита», согласно веб-сайту CFPB.Это может включать в себя экономию на более крупный первоначальный взнос, покупку менее дорогого автомобиля, получение меньшего количества надстроек, функций или опций, принятие решения о том, нужен ли вам партнер и / или работа над улучшением вашего кредитного рейтинга.

И если вы планируете торговать своим нынешним транспортным средством, вам нужно будет выяснить, сколько он стоит. Затем «вы можете решить, торговать ли его или продать самостоятельно», — говорит CFPB.

«Если вы продадите его в дилерском центре, вы и дилер решите, какая сумма будет зачислена в счет покупной цены вашего следующего автомобиля.Если вы продадите его самостоятельно, вы можете использовать полученные деньги в качестве первоначального взноса. … Во время любых переговоров убедитесь, что вы обдумываете, получаете ли вы справедливую стоимость за свой обмен и можете ли вы полностью погасить старый автокредит ».

«Возьмите под контроль свой автокредит», — говорится на веб-сайте бюро по защите прав потребителей. «Узнайте, как подготовиться, чтобы сэкономить деньги, снизить стресс и получить автокредит, который подходит именно вам».

Другими словами, знайте, прежде чем вы должны.

Лучшие ставки автокредитования в 2021 году

Получение автокредита аналогично другим процессам кредитования. Хотя сравнение компаний, занимающихся автокредитованием, может показаться сложным, поиск кредитора, который предлагает конкурентоспособные ставки и условия, сэкономит вам деньги в течение срока действия кредита.

Хотя сравнение компаний, занимающихся автокредитованием, может показаться сложным, поиск кредитора, который предлагает конкурентоспособные ставки и условия, сэкономит вам деньги в течение срока действия кредита.

1. Определите, сколько вы можете себе позволить.

Прежде чем искать финансирование, важно определить, сколько автомобиля вы можете себе позволить. Подходящая сумма автокредита зависит от вашего жизненного цикла, вашего финансового положения и размера первоначального взноса, который вы можете внести. Найдите время, чтобы изучить свои текущие финансовые обязанности.Если вы погашаете студенческие долги или производите другие выплаты по кредиту, заимствование меньшей суммы с более коротким сроком ссуды и более низкой процентной ставкой может быть для вас правильным выбором.

2. Проверьте свой кредитный рейтинг

Кредитный рейтинг является важным фактором при определении ставок по автокредиту. Вы можете проверить свой кредитный рейтинг с помощью различных онлайн-сервисов кредитной отчетности, и многие поставщики кредитных карт имеют бесплатные службы мониторинга кредитного рейтинга. Кроме того, каждый может получить одну бесплатную копию своего кредитного отчета каждый год, которая дает подробное представление о том, что указано в вашем кредитном отчете, но не предоставляет кредитный рейтинг.

Кроме того, каждый может получить одну бесплатную копию своего кредитного отчета каждый год, которая дает подробное представление о том, что указано в вашем кредитном отчете, но не предоставляет кредитный рейтинг.

Как правило, потребители с высокими кредитными рейтингами, как правило, получают более низкие ставки по автокредитованию и лучшие условия от автокредитов, в то время как потребители с более низким кредитным рейтингом могут испытывать трудности с поиском кредитора, который предлагает доступные варианты оплаты. Хотя покупка автомобиля с плохой кредитной историей возможна, мы рекомендуем потратить время на улучшение своего кредитного рейтинга, прежде чем покупать автомобиль, если это возможно.

3. Сравнить ставки от нескольких автокредиторов

При таком большом количестве автокредиторов исследование и сравнение ставок может показаться непосильной задачей.Начните с подачи заявки на ссуду на покупку автомобиля от каждого из четырех типов кредиторов (банков, кредитных союзов, онлайн-кредиторов и дилеров) и сравнения доступных процентных ставок и условий ссуды. Даже если вы планируете использовать конкретного кредитора, стоит подать заявку в несколько компаний по автокредитованию, чтобы вы могли обсудить ставку по автокредиту с предпочтительным кредитором.

Даже если вы планируете использовать конкретного кредитора, стоит подать заявку в несколько компаний по автокредитованию, чтобы вы могли обсудить ставку по автокредиту с предпочтительным кредитором.

Что такое автокредиты | MoneyGeek

Думаете о покупке новой машины, но не накопили достаточно денег на ту, которую хотите? У тебя много компании.Будь то новый Mercedes или подержанная Honda Accord, многим потенциальным покупателям автомобилей требуется небольшая финансовая помощь для совершения покупки. С правильным типом автокредитования и планом платежей вы можете купить машину, не нарушая при этом денег. Но перед посещением вашего местного представительства прочитайте это руководство, чтобы получить советы экспертов о том, как получить лучшее предложение.

Ресурсы автокредитования

Калькулятор автокредитования Воспользуйтесь калькулятором оплаты автомобиля MoneyGeek, чтобы оценить ежемесячные платежи по кредиту на новую или подержанную машину.

Стоит ли брать машину в лизинг или брать в кредит на ее покупку? Многие люди предпочитают покупать машину, но для некоторых аренда может быть лучшим вариантом. В этом руководстве рассматриваются плюсы и минусы лизинга и получения автокредита, а также предлагаются инструменты и советы экспертов, которые помогут вам решить, какой вариант лучше всего подходит для вас.

Получение автокредиты с плохой кредитной историейЕсли у вас плохой кредит, получить автокредит может быть непросто. Это руководство проведет вас через процесс и предоставит советы о том, как получить наилучший план и процентную ставку.

Автокредиты и транспортные средства для пожилых людей Если вы водитель постарше, получите информацию о различных доступных вам вариантах финансирования автомобиля и советы о том, как выбрать тот, который соответствует вашим потребностям и бюджету.

Это руководство также включает информацию о том, как быть безопасным водителем, альтернативные варианты транспортировки, когда вождение не является идеальным, и рекомендации по безопасности вождения для лиц, осуществляющих уход.

Рефинансирование может снизить вашу процентную ставку, что поможет вам сэкономить деньги или даже быстрее погасить автокредит.Узнайте больше о том, как рефинансировать автокредит.

Виды автокредитов