Отзывы о страховой компании «Согласие», мнения пользователей и клиентов страховой компании

Добрый день! Согласно предварительному заказ-наряду со СТОА стоимость восстановительного ремонта ТС равна или превышает 60% от страховой суммы, что в соответствии с п. 1.6.30 не квалифицируется как конструктивная гибель, при этом выплата производится согласно подпункту б) п. 11.1.6. Правил страхования – на тех же условиях, что и выплата в случае признания ТС конструктивно погибшим.20.01.2021 г. Вам было направлено уведомление исх. № 415871-03/УБ о принятом решении и вариантах выплаты страхового возмещения.

В соответствии с п. 1.6.30. Правил Страхования Конструктивная гибель – состояние ТС и (или) ДО, наступившее в результате полученных им повреждений и/или в результате утраты его частей, при котором ТС и (или) ДО не подлежит восстановлению (восстановление технически невозможно). Восстановление ТС признается технически невозможным, если определена необходимость ремонта несущих элементов кузова, поврежденных или деформированных в результате событий, указанных в пунктах 3.

1.1, 3.1.3, 3.1.4 настоящих Правил, и их ремонт не допускается техническими правилами завода-изготовителя и (или) замена таких элементов (рамы, кузова или составляющей части конструкции) приведет к утрате VIN (идентификационного номера, нанесенного заводом изготовителем при выпуске ТС в обращение) транспортного средства и невозможности идентификации транспортного средства, или если вывод об этом содержится в заключении независимой технической экспертизы.

1.1, 3.1.3, 3.1.4 настоящих Правил, и их ремонт не допускается техническими правилами завода-изготовителя и (или) замена таких элементов (рамы, кузова или составляющей части конструкции) приведет к утрате VIN (идентификационного номера, нанесенного заводом изготовителем при выпуске ТС в обращение) транспортного средства и невозможности идентификации транспортного средства, или если вывод об этом содержится в заключении независимой технической экспертизы. Также сообщаем, что согласно подпункту б) п. 11.1.6. Правил страхования, при наступлении страхового случая по риску «Ущерб» («Ущерб+»), не квалифицированного Страховщиком в соответствии с п. 1.6.30 Правил страхования как конструктивная гибель и когда размер ущерба, рассчитанный в зависимости от формы возмещения, предусмотренной Договором страхования, превышает 60% от страховой суммы, выплата страхового возмещения осуществляется исходя из волеизъявления Страхователя (Выгодоприобретателя) на основании п. 11.1.6.1 (ТС остается в собственности Страхователя (Выгодоприобретателя)), либо п.

11.1.6.2 (Страхователь (Выгодоприобретатель) передает ТС Страховщику).

11.1.6.2 (Страхователь (Выгодоприобретатель) передает ТС Страховщику). По результатам проведенной дополнительной проверки по Вашим обращениям, ставим Вас в известность о том, что Страховщик не находит правовых оснований для пересмотра ранее принятого решения.

Между тем, повторно уведомляем Вас, что о своем решении Вам необходимо сообщить в отдел урегулирования убытков по КАСКО, путем подачи заявления в офисе урегулирования убытков по КАСКО, по адресу: 115088, г. Москва, 2-й Южнопортовый пр-д., дом 18, стр. 9. В будни с 09-00 до 17-30, в пятницу с 09-00 до 16-15.

Надеемся на Ваше понимание и дальнейшее сотрудничество.

С уважением,

Отдел по работе с обращениями клиентов

ООО «СК «Согласие»

максимальный срок и условия ремонта

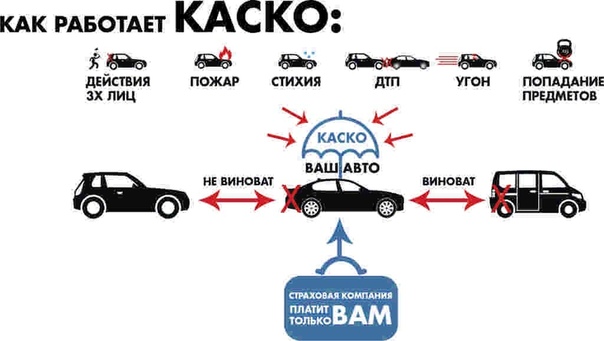

Возмещение по полису КАСКО может быть осуществлено двумя способами — выплатой денежной компенсации или оплатой ремонта на одной из СТО. Получить ремонт по КАСКО достаточно сложно и при его оформлении можно столкнуться с большим количеством проблем. Подробнее о том, как получить ремонт, какие потребуются документы и какие возможны подводные камни, вы узнаете далее.

Подробнее о том, как получить ремонт, какие потребуются документы и какие возможны подводные камни, вы узнаете далее.

Как происходит ремонт авто по КАСКО после ДТП

Чтобы получить ремонт автомобиля по КАСКО после аварии, необходимо указать такой способ возмещения в полисе. Важно сделать это заранее — при его оформлении. Также вы можете согласовать условия, при которых применяется ремонт вместо выплаты компенсации.

При наступлении страхового случая — например, ДТП, — страховая компания должна изучить автомобиль и оценить степень ущерба. После осмотра она выдаст направление на ремонт. С этим направлением вы должны доставить машину на СТО и согласовать сроки и стоимость в течение двух недель. Страховая компания оплачивает стоимость ремонта, а СТО начинает работу.

Куда можно отправить машину на ремонт

В зависимости от условий договора, авто может быть отправлено на СТО, которое выберет владелец машины, или на выбранную страховой компанией. Первый вариант удобнее для страхователя, так как позволяет ему самому выбрать проверенную станцию техобслуживания. Это позволит вам избежать ряда проблем — например, расчета ремонта в пользу страховщика или затягивания срока.

Это позволит вам избежать ряда проблем — например, расчета ремонта в пользу страховщика или затягивания срока.

Иногда договор КАСКО может предусматривать ремонт на дилерской СТО. В этом случае пострадавшее авто получит направление в одну из дилерских мастерских. Воспользоваться этим условием вы сможете, только если для вашей машины еще не истек гарантийный срок. Ремонт на дилерских СТО, как правило, более качественный, но может требовать больше времени и стоить дороже.

Подменное авто

Подмена на срок ремонтных работ выдается только при оформлении ремонта у официального дилера. В иных ситуациях подменную машину выдают лишь в том случае, если подобная услуга вписана в договор. Такая опция встречается не у всех страховых компаний и встречается в страховку не всегда.

Условия для получения другого авто:

- Установленный при согласовании срок ремонта сильно затягивается

- Покупка машины и ее ремонт должны быть проведены в одном месте

Какие документы могут понадобиться

Чтобы получить направление на ремонт, владелец авто должен предоставить:

- Действующий полис КАСКО

- Заявление на направление на ремонт

- Паспорт страхователя и собственника

- Водительское удостоверение

- ПТС и СТС автомобиля

- В случае наличия жертв во время аварии, медицинское заключение о пострадавших

- Протокол происшествия с перечислением полученного ущерба и справку из ГИБДД

- В случае наличия в договоре пункта о том, что сопутствующая помощь должна быть оплачена — чеки или квитанции, в которых указаны суммы оплаты за услуги парковки, эвакуатора и так далее.

В каких случаях могут отказать

В ремонте автомобиля по КАСКО может быть отказано, если повреждения вызваны причинами, не относящимися к страховым случаям. Также в ремонте откажут, если автомобиль будет признан не подлежащим восстановлению. В этом случае вы сможете оформить компенсацию полной гибели авто, если она предусмотрена договором.

Отказать в приеме автомобиля на ремонт могут при отсутствии у СТО договора со страховой компанией. В этом случае вы можете потребовать направления в другую компанию или денежную компенсацию, чтобы оплатить ремонт машины самостоятельно.

Также в ремонте вам могут отказать, если вы пытались починить машину сами или в выбранной вам СТО за свой счет до обращения в страховую компанию. В этом случае вы не сможете претендовать на компенсацию по КАСКО вообще, так как будет невозможно будет оценить степень ущерба.

Частые проблемы

Наиболее частая проблема — это срыв сроков ремонта. Он может происходить как по объективным причинам (например, из-за долгой доставки деталей или отсутствия нужных специалистов), так и из-за желания СТО. В этом случае вам придется требовать обоснований затягивания сроков.

Он может происходить как по объективным причинам (например, из-за долгой доставки деталей или отсутствия нужных специалистов), так и из-за желания СТО. В этом случае вам придется требовать обоснований затягивания сроков.

Ремонт, который вы получите, может оказаться некачественным. В таком случае вам нужно будет обжаловать работу СТО. После независимой экспертизы выявляются недостатки, которые будут исправлены на другой станции техобслуживания. В крайних случаях вы можете потребовать компенсацию через суд.

Иногда СТО может отказаться ремонтировать отдельные детали. Чаще всего это происходит из-за отсутствия явных повреждений или из-за того, что они не были проверены при осмотре. В этом случае вам придется доказывать связь дефекта с происшествием — нужно будет заново проводить экспертизу и запрашивать документы в ГИБДД.

Максимальный срок ремонта по КАСКО

Официальных ограничений на сроки ремонта по КАСКО нет. Страховые компании могут сами устанавливать для них минимальные и максимальные пределы.

Чаще всего сроки составляют от 15 до 45 дней. В зависимости от различных условий — от марки автомобиля до квалификации сотрудников СТО — срок может увеличиваться или уменьшаться.

Что может повлиять на скорость ремонта

На сроки проведения восстановительных работ влияют:

- Размер и тяжесть ущерба. На замену ключевых агрегатов и узлов уйдет больше времени, чем на небольшие ремонтные работы. В случае, если стоимость ремонта составляет более 70% от рыночной стоимости машины, страховая компания сначала должна будет прийти к выводу, стоит ли вообще ремонтировать машину.

- Марка автомобиля. Для некоторых моделей (в первую очередь — старых и редких) достать запчасти достаточно сложно. Кроме того, конструктивные особенности машин конкретной марки также влияют на ремонт

- Квалификация мастеров, которые работают над ремонтом. Хорошие специалисты смогут починить машину не только быстро, но и качественно. Также важна квалификация и других специалистов, которые будут контролировать ремонт и проводить диагностику после его завершения

- Очередь на ремонт. Если страховая компания известная, а СТО популярна у клиентов, то сроки могут быть увеличены из-за большого количества пострадавших. Часто очередь имеет сезонный характер: приток пострадавших возрастает, когда появляется гололедица или выпадает первый снег

Также важна квалификация и других специалистов, которые будут контролировать ремонт и проводить диагностику после его завершения

Также важна квалификация и других специалистов, которые будут контролировать ремонт и проводить диагностику после его завершенияКак ускорить ремонт

В случае затягивания времени нужно отправиться в СТО, в которой он был назначен. Потребуйте письменного обоснования отказа и возьмите копию заказа-наряда на проведение работ. Затем направьте претензию в страховую компанию и приложите к ней требуемые документы. Страховщик может потребовать ускорить ремонт или перевести машину на другую СТО.

Для ускорения работы требуется:

- Обговорить во время заключения договора сроки

- Обязательно прописать срок, в течение которого будет проводиться ремонт

- Как можно скорее подать документы при наступлении страхового случая

- Когда авто передают в СТО, запросить справку с датой взятия машины и с датой завершения работ

Заранее узнайте, с какими станциями техобслуживания работает страховая компания, и изучите отзывы о них. Обратите внимание на сообщения о задержках или проблемах — если о компании, куда вас направили, таких отзывов слишком много, то как можно скорее потребуйте перевода на другую СТО по вашему выбору.

Что делать, если ремонт идет слишком долго

Если в нарушении сроков виновата одна из сторон, то требуется узнавать о причине задержки в СТО или в страховой компании. Определите, из-за какой стороны произошел срыв сроков. После этого направьте соответствующую претензию в СК или автосервис и потребуйте перевода в другую мастерскую.

Если в течение 10 дней проблема не была решена или задержки продолжаются даже после отправки претензии — обращайтесь в суд. К доказательствам необходимо будет приложить направление на ремонт, документ, объясняющий причину задержки, и копию претензии. Если в ходе разбирательств выяснится, что задержки были необоснованными, то суд может обязать страховую компанию выплатить неустойку.

Что делать в случае некачественного ремонта

Если владелец машины обнаружит, что работы по восстановлению были некачественными, то до подписания акта нужно будет предъявить претензию страховой компании. По закону именно она отвечает за качество ремонта, предоставленного по КАСКО. В случае более позднего определения проблем можно будет обращаться с претензией еще два года. Перед этим проведите независимую экспертизу и определите появившиеся после ремонта недостатки.

Обладатель машины может требовать устранения последствий некачественного ремонта или денежной компенсации расходов на самостоятельное исправление. Если вы не исправляли недостатки сами, то вы будете иметь право подать на страховщика в суд. Делать самостоятельный ремонт до судебной проверки запрещено.

Вопрос-ответ

Можно ли рассчитывать на ремонт, если авария произошла по вине страховщика?

Да, вы все еще можете рассчитывать на компенсацию, если иное не указано в страховом договоре.

Влияет ли франшиза на получение компенсации в виде ремонта?

Да — если страховой полис был оформлен с франшизой, то вам придется оплачивать оговоренную в договоре долю расходов самостоятельно.

Какие санкции предусмотрены за срыв сроков ремонта?

При нарушении сроков ремонта СТО должна будет выплатить неустойку. Ее размер определяет страховой договор. Чаще всего это процент от стоимости ремонта, который начисляется за каждый день просрочки.

Источники

Страховая отказала в выплате по КАСКО. Исправим ситуацию!

Незаконно отказали в выплате по КАСКО? Применим закон и взыщем деньги!

Ситуации, когда страховая отказала в выплате по КАСКО сегодня массовое явление. В большинстве случаев такие отказы в страховой выплате КАСКО носят формальный характер и полностью противоречат гражданскому законодательству РФ.

В большинстве случаев такие отказы в страховой выплате КАСКО носят формальный характер и полностью противоречат гражданскому законодательству РФ.

Вдаваться в подробности почему так происходит не стоит, поскольку, во-первых, это тема отдельного разговора, а во-вторых это объективный факт.

Ваша ситуация – страховая отказала в выплате по КАСКО.

Правильнее будет остановиться подробнее на том, как правильно оценить ущерб и предъявить страховщику свои требования, сформировав устойчивую правовую позицию и отстоять ее в судебном порядке и в результате получить денежные средства со страховой компании. Наша компания анализирует ситуацию, разбирается в причинах, чем вызван отказ страховой компании в выплате по КАСКО, после чего начинается досудебная работа по подготовке досудебной претензии по КАСКО и предъявлению ее в страховую компанию, затем подготовка комплекта документов и искового заявления и подача их в суд, участие в судебном заседании и исполнение решения суда о взыскании страхового возмещения. Мы выполняем всю работу за клиента под ключ, предоставляя качественное юридическое сопровождение, приводящее к выгодному решению проблемы.

Мы выполняем всю работу за клиента под ключ, предоставляя качественное юридическое сопровождение, приводящее к выгодному решению проблемы.

Почему страховая отказала в выплате по КАСКО? Причины.

Причины отказа в выплате по КАСКО носят разный характер, начиная с применения страховщиком правил страхования, противоречащих Гражданскому кодексу РФ и заканчивая халатным неисполнением обязательств страховой компанией.

Среди таких формальных и необоснованных отказов в выплате по КАСКО присутствуют следующие:

- Несвоевременное уведомление страховой компании о страховом случае

- Оформление страхового случая в УВД вместо ГИБДД

- Повреждения не соответствуют обстоятельствам ДТП

- Повреждения не соответствуют обстоятельствам страхового случая

- Событие не является страховым риском

- Лицо, управляющее ТС на момент ДТП не вписано в полис КАСКО

- Предоставлен не полный комплект документов

- При угоне в ТС были ключи, СТС, ПТС

- На момент страхования на автомобиле были повреждения

- Нарушены сроки направления на ремонт

- Отказ в страховой выплате КАСКО в денежной форме вместо ремонта

- Выплата по КАСКО произведена с учетом износа

- И иные незаконные отказы в выплате по КАСКО. ..

Отказ в страховой выплате КАСКО возможен только в трех случаях.

Случаями, при которых страховщик по закону может быть освобожден от выплаты страхового возмещения являются:

- Умышленное повреждение или уничтожение застрахованного имущества

- Умышленное непринятие мер по спасению застрахованного имущества

- Страховой случай произошел вследствие чрезвычайных обстоятельств (война, стихия…)

Исходя из этого, если вам отказали в выплате по КАСКО не по этим причинам, то такой отказ страховой компании в выплате по КАСКО явно сомнительный и требует изучения страховым юристом.

Поэтому, после подачи заявления в страховую компанию о наступлении страхового случая для выплаты по КАСКО причины отказа могут быть абсолютно разными, но во многих случаях незаконными.

Следовательно, нужно правильно применить Гражданское Законодательство РФ и в судебном порядке защитить нарушенные права, восстановив их путем взыскания с ответчика денежных средств. Это входит в компетенцию нашей юридической работы, и мы готовы сопровождать ваше дело на всем пути урегулирования страхового спора по КАСКО.

Это входит в компетенцию нашей юридической работы, и мы готовы сопровождать ваше дело на всем пути урегулирования страхового спора по КАСКО.

Как оспорить отказ страховой компании в выплате по КАСКО.

Поскольку, причины того, почему отказ в выплате по КАСКО возможен уже рассмотрены в данной статье, займемся правильным решением ситуации.

Страховая компания отказала выплата КАСКО не производилась – знакомый случай. Что делать, если отказали в выплате по КАСКО?

Безусловно обратиться к профессиональному юристу.

Наши консультации – безвозмездны и будут служить вам верным ориентиром для дальнейших правильных действий по получению страхового возмещения, а если вы готовы начать, то мы реализуем ваши намерения и сделаем все что нужно для того, чтобы оспорить отказ страховой компании в выплате по КАСКО, а именно:

- Произведем оценку ущерба по КАСКО и независимую экспертизу автомобиля

- Подготовим досудебную претензию с требованием произвести выплату и компенсировать расходы и предъявим ее в страховую компанию

- Составим исковое заявление о взыскании страхового возмещения по КАСКО

- Осуществим сбор всех доказательств по делу

- Сформируем необходимый комплект документов для подачи в суд

- Подадим исковое заявление в суд с доказательствами по делу

- Представим ваши интересы в судебном процессе

- Получим решение суда и исполнительный лист

- Исполним решение суда и обеспечим списание денежных средств со счета страховой компании на ваш банковский счет

Только, выполнив данные процедуры можно оспорить отказ в выплате по КАСКО и получить страховое возмещение в денежной форме, понесенные расходы по делу и штрафные санкции в виде неустойки и штрафа, а также компенсацию морального вреда.

Также, не стоит забывать о взыскании утраты товарной стоимости по КАСКО (УТС по КАСКО) автомобиля.

Позвоните нам и получите квалифицированный ответ юриста «НОТА ПРАВА».

Законные способы получить деньги вместо ремонта по КАСКО | myautohelp.ru

Внимательно прочитывать и обговаривать с менеджером все нюансы по выплатам необходимо до заключения договора страхования. Если этого не случилось, а в отделе по урегулированию убытков сообщили, что не выплачивают наличными? Тогда попробуем найти некоторые лазейки в правилах страховщика.

Во-первых, если в СК вам объявили о невозможности перечисления средств, попросите сотрудника показать, где это требование прописано. Вполне возможно, что такое утверждение голословно и ни чем не подкреплено.

Бывает, что пункт о компенсации путем ремонта добавляется позднее в одностороннем порядке. Тогда СК должна уведомить страхователей об изменениях заблаговременно. Если вы не были предупреждены, тогда настаивайте на денежном компенсировании.

Во-вторых, если в условиях прямо указано на ремонт автомобиля вместо денег, тогда необходимо прописать способы восстановления ТС:

- Автомастерская-партнер СК.

- Автомобильная мастерская на усмотрение клиента.

- Дилерский автоцентр, если машина на гарантийном обслуживании.

Здесь у страхователя появляется возможность взять деньги, а не направление на ремонт. Особенно данное право касается обладателей новеньких автомобилей, купленных в дилерском автосалоне. Там у клиента появляется больше шансов на качественное восстановление машины посредством установки оригинальных запчастей.

Это важно! Отсутствие у компании партнерского договора с автодилером создает трудности автострахователям. Выплатив им компенсационную сумму, она предоставить возможность водителю самостоятельно подыскать подходящую СТО.

Время выдачи направления на восстановительные работы имеет большое значение. В условиях полиса должны быть оговорены сроки рассмотрения заявления и выдачи направления на станцию техобслуживания.

Затягивание сроков должно восполняться путем перечисления денег на ваш банковский счет по вашему требованию. Сроки на обработку пакета документов разнятся, но не должны превышать 30 дней.

На заметку! Полная гибель автомобиля, а также смерть владельца в результате аварии возмещаются деньгами. Средства выплачиваются ближайшим родственникам погибшего.

Что такое комплексное страхование? | DaveRamsey.com

Страхование автомобилей — это больше, чем просто страховка на случай столкновения. Дело в том, что ваш автомобиль может быть поврежден множеством других причин. Черт возьми, он может быть поврежден, когда вы даже не ведете его!

Вот для чего нужна комплексная страховка. Он защищает ваш автомобиль от всех видов бедствий — например, упавших деревьев, лесных пожаров или дикой природы. (Серьезно, почему олень бежит с на трафика?).Итак, давайте поговорим о том, что такое комплексное страхование, как оно работает и нужно ли оно вам. (Спойлер: да!)

(Спойлер: да!)

Что покрывает комплексное страхование?

КАСКО это ну КАСКО . Он охватывает практически любую случайную автомобильную трагедию, которую вы только можете себе представить — стихийные бедствия, антропогенный хаос и все, что между ними. Вот некоторые из наиболее распространенных:

- Столкновения с животными (например, столкновение с лосем во время поездки в Йеллоустон)

- Погода (подумайте об ураганах, торнадо, внезапных наводнениях, ливнях, ударах молний и повреждении ветром)

- Землетрясения и оползни (мы чувствуем за вас, Калифорния)

- Пожары и взрывы (будь то пожар в гараже, пожар двигателя или что-то гораздо большее)

- Кража, вандализм и беспорядки (мы ненавидим включать это, но, по крайней мере, ваша машина будет застрахована, если с вами случится что-то из этих ужасных вещей)

- Обломки от других автомобилей (например, этот грузовик, заваленный хламом, вы только знаете, что упадет, когда вы попытаетесь его проехать)

- Повреждения от падающих предметов (например, ветки дерева или мусора с эстакады или строительной площадки)

- Стекло сколотое или потрескавшееся (нет ничего хуже, чем скол лобового стекла прямо на уровне глаз!)

Как правило, комплексная страховка покрывает расходы на ремонт или замену автомобиля, если с ним действительно что-то не так.

Как работает комплексное страхование?

При покупке полиса полного страхования вы сначала выбираете полную франшизу . Это сумма, которую вы заплатите из своего кармана, если ваша машина будет повреждена в случае, если полис покрывает ее.

У вас есть подходящее страховое покрытие для автомобилей? Вы могли бы сэкономить сотни!

После того, как вы оплатите франшизу, страховая компания выплатит до предела полиса .Ограничение по полису обычно представляет собой сумму, которую стоит автомобиль в настоящее время, а не то, что вы за нее изначально заплатили. (Извините, но это правила.)

Давайте рассмотрим несколько примеров, чтобы увидеть, как это работает.

Пребывание в рамках лимита политики

Автомобиль Анны стоит 7000 долларов. Она сбивает оленя и причиняет своей машине ущерб на 1500 долларов. Стоимость ремонта меньше общей стоимости автомобиля, поэтому страховая компания фактически заплатит на меньше лимита полиса. В этом случае Анна выплачивает ей франшизу 500 долларов, а оставшуюся 1000 долларов выплачивает страховая компания.

В этом случае Анна выплачивает ей франшизу 500 долларов, а оставшуюся 1000 долларов выплачивает страховая компания.

Достижение предела политики

Автомобиль Кристи стоит 10 000 долларов. Однажды утром она пытается уйти на работу. Но ее машину угнали. У нее полная франшиза в размере 1000 долларов, поэтому страховая компания выписывает ей чек на 9000 долларов — стоимость автомобиля минус франшиза.

Превышение лимита политики

Автомобиль Джеффа стоит 3000 долларов.Он едет домой, и перед ним с грузовика падает лестница. Он ударился о лестницу, нанеся серьезный урон своей машине . Счет за ремонт: 3500 долларов. Джефф выплачивает свою франшизу в размере 1000 долларов. Страховая компания выплачивает 2000 долларов — в пределах лимита полиса. Поскольку Джефф хочет починить свою машину, он должен сам заплатить оставшиеся 500 долларов. (Такая ситуация редка, но — это , что может нанести больше повреждений, чем стоит ваша машина. )

)

В каждом случае комплексная страховка сэкономила этому человеку много денег.Надеюсь, вы начинаете понимать, почему это так важно!

Выбор полной франшизы

Теперь вы можете подумать: Я хочу небольшую франшизу, как Анна, поэтому мне не нужно платить столько. В конце концов, не лучше ли заплатить 500 долларов, чем 1000 долларов?

Ну не всегда.

Когда ваша франшиза низкая, компания по страхованию автомобилей с большей вероятностью потеряет деньги, помогая вам оплатить ремонт. Чтобы компенсировать этот риск, они взимают более высокие премии.Вы заплатите больше за страховое покрытие — и чем дольше вы не подаваете претензию, тем больше денег страховая компания зарабатывает на ваших страховых взносах.

С другой стороны, высокая франшиза может показаться плохой , потому что вам придется заплатить больше вперед, если что-то случится. Но на самом деле вы будете платить меньше ежемесячных страховых взносов, поэтому чем дольше вы не подаваете претензию, тем больше вы экономите.

И не забывайте про свой аварийный фонд! Если вы закончили с Baby Step 1, вы можете выбрать франшизу в размере 1000 долларов, потому что именно столько вы сэкономили на чрезвычайные ситуации.А если вы участвуете в программе Baby Step 3 с полностью профинансированным фондом на случай чрезвычайных ситуаций, вы можете пойти на еще более высокую франшизу и снизить страховые взносы! Выбор высоких франшиз при низких страховых взносах — один из лучших способов сэкономить на страховании.

Комплексное страхование против столкновений и ответственности

Существует несколько видов автострахования, и их легко смешать. Итак, давайте сравним три основных типа и выясним, где можно использовать комплексное страхование.

- Ответственность: Выплачивает медицинские расходы и возмещение ущерба человеку, чья машина или имущество вы столкнулись во время столкновения.Если вы не проживаете в Нью-Гэмпшире, вам необходимо иметь минимальную сумму страхования гражданской ответственности вашего штата. 1

- Столкновение: Платит за ремонт или замену вашего автомобиля, если он поврежден в результате аварии с другим транспортным средством, или стационарный объект, такой как забор или ограждение

- Комплексный: Платит за ремонт или замену вашего автомобиля, если он был украден или поврежден в результате стихийного бедствия, при столкновении с животным, дорожным мусором или другим лицом.

1

1 Когда у вас есть все три вида страхования, у вас есть полное покрытие.Страхование с полным покрытием может стать дорогим, но если вы можете получить хорошую ставку, стоит потратить несколько лишних долларов, чтобы быть спокойным, зная, что ваш автомобиль защищен от всех видов бедствий.

Нужно ли мне полное покрытие?

Да! Автокатастрофы случаются — и не всегда в них участвует другая машина. Комплексное страхование защитит вас финансово в случае возникновения подобных несчастных случаев. Вместо того, чтобы оплачивать все расходы на ремонт или замену автомобиля, вы получите помощь от страховой компании.Так что вы можете оставить свой аварийный фонд в банке на следующий дождливый день.

Вместо того, чтобы оплачивать все расходы на ремонт или замену автомобиля, вы получите помощь от страховой компании.Так что вы можете оставить свой аварийный фонд в банке на следующий дождливый день.

Всесторонний охват особенно важен, если вы живете в районе, где обычны стихийные бедствия — например, лесные пожары в Калифорнии, ураганы во Флориде или торнадо в Оклахоме, — или если вы живете в большом городе, где другие люди могут быть небрежными и повредить вам машина (привет, Чикаго). И определенно важно, если вы участвуете в Baby Step 1 или Baby Step 2, когда у вас нет достаточно денег, чтобы заменить вашу машину.

А теперь давайте добавим здесь один маленький гаечный ключ: некоторые страховые компании не предоставят вам комплексную страховку, если ваша машина слишком старая или если она стоит меньше, чем их минимальная франшиза. Помните, что страховка оплачивает ремонт до текущей стоимости автомобиля. Если ваша машина стоит всего 1000 долларов, нет смысла иметь полную франшизу в 1000 долларов — даже если ваша машина перебита, страховая компания не заплатит ни цента!

Итак, если вы едете на хулиганах, чтобы пройти Baby Step 2, вы получите пропуск. . . сейчас. Как только вы получите автомобиль, который стоит немного дороже, получите полную страховку вместе с ним! А если у вас уже есть автомобиль, отвечающий требованиям, вам нужно как можно скорее получить полное покрытие. (Это , как можно скорее , на случай, если вы его пропустили.)

. . сейчас. Как только вы получите автомобиль, который стоит немного дороже, получите полную страховку вместе с ним! А если у вас уже есть автомобиль, отвечающий требованиям, вам нужно как можно скорее получить полное покрытие. (Это , как можно скорее , на случай, если вы его пропустили.)

Найдите лучший полис комплексного страхования

Всеобъемлющая автомобильная страховка — необходимость, но это не означает, что вы должны платить за нее руку и ногу (или легкое и почку, если ваша страховая компания — отстой).Это может быть действительно доступно! Благодаря нашей надежной сети одобренных местных поставщиков (ELP) вы можете найти независимого страхового агента в вашем районе, чтобы получить лучшие предложения по комплексному страхованию.

Свяжитесь с ELP сегодня, чтобы убедиться, что вы застрахованы, и узнайте, как можно сэкономить на страховании автомобиля.

Определение стоимости вашего автомобиля и стоимости ремонта

После автомобильной аварии вы хотите убедиться, что вам платят адекватную оплату за ремонт или общую стоимость вашего автомобиля.

Знайте стоимость своего автомобиля

Существует несколько руководств, позволяющих определить текущую стоимость вашего автомобиля для целей страхования — например, Синяя книга Келли и руководства NADA Национальной ассоциации автомобильных дилеров.

Обратите внимание, что большинство стандартных автомобильных полисов не оплачивают ремонт транспортного средства, если он «подсчитан», то есть, если ремонт стоит больше, чем денежная стоимость, присвоенная автомобилю. Ваш страховщик должен решить, платить ли за ремонт вашего автомобиля или объявить его полным убытком и выплатить вам его балансовую стоимость.

Ознакомьтесь с процессом устранения претензий

Когда вы подадите претензию, ваша страховая компания направит вас к специалисту по урегулированию убытков, который проверит убыток и примет первоначальное решение о том, сколько будет стоить ремонт автомобиля.

- Оценка оценщика является ориентиром, а не общей суммой выплат. Страховая компания не будет ожидать, что вы примете смету ее наладчика, пока вы не убедитесь, что она покроет стоимость ремонта, поэтому не испытывайте давления.

- Страховщик ожидает, что вы получите хотя бы одну оценку от вашего механика, в гараже или автомобильном дилере, чтобы сравнить с их оценкой.

- Ваша страховая компания может выбрать оплату по наименьшей ставке , так что не удивляйтесь.Точно так же, как вы хотите быть уверены, что ваш автомобиль отремонтирован надлежащим образом, они также хотят убедиться, что они не оплачивают сильно завышенный счет за ремонт. Обратите внимание, что один из факторов, который может уменьшить сумму вашего иска о ремонте, — это то, что страховые компании называют улучшением. Если ваш старый автомобиль ремонтируется с использованием совершенно новых запчастей, ваш страховщик может возразить, что ремонт действительно повысил стоимость автомобиля и, следовательно, они могут законно уменьшить вашу претензию на разницу между использованной запчастью и новой.

- Ваш страховщик не может требовать, чтобы вы ремонтировали его в конкретном магазине, , но он может настоять на том, чтобы вы получили более одной оценки работы, которая должна быть выполнена на вашем автомобиле, если они считают, что полученная вами оценка слишком высока.

- Можно договориться, при необходимости . Вы не обязаны принимать ее, если считаете, что эта сумма не поможет отремонтировать вашу машину. Не стесняйтесь обращаться к наладчику, если оценка ремонта слишком мала, исходя из того, что вам сказал механик.

Обратите внимание, что один из факторов, который может уменьшить сумму вашего иска о ремонте, — это то, что страховые компании называют улучшением. Если ваш старый автомобиль ремонтируется с использованием совершенно новых запчастей, ваш страховщик может возразить, что ремонт действительно повысил стоимость автомобиля и, следовательно, они могут законно уменьшить вашу претензию на разницу между использованной запчастью и новой.

Обратите внимание, что один из факторов, который может уменьшить сумму вашего иска о ремонте, — это то, что страховые компании называют улучшением. Если ваш старый автомобиль ремонтируется с использованием совершенно новых запчастей, ваш страховщик может возразить, что ремонт действительно повысил стоимость автомобиля и, следовательно, они могут законно уменьшить вашу претензию на разницу между использованной запчастью и новой.

Дополнительные ресурсы

Синяя книга Келли Руководства NADA

Когда отказываться от ДТП и комплексное страхование — советник Forbes

Если у вас есть автомобиль, у вас нет выбора в отношении приобретения определенных видов автострахования.В зависимости от вашего штата вы будете покупать определенную комбинацию автострахования гражданской ответственности, страховки незастрахованных автомобилистов и / или страховки PIP.

Ни один штат не требует столкновения и всеобъемлющего покрытия, но это ценные виды страхования, которые нельзя упускать из виду. А если у вас есть автокредит или лизинг, они, скорее всего, потребуются. Это больше для защиты кредитора или лизинговой компании.

- Страхование на случай столкновения оплачивает ущерб, нанесенный вашему автомобилю после аварии с объектом: например, столб, ограждение или дерево.

- Всеобъемлющее страхование не совсем «всестороннее», но покрывает кражу автомобиля или повреждение вашего автомобиля в результате погодных условий, наводнений, пожара, вандализма, столкновений с животными, падающих предметов, таких как ветки деревьев и т.

«Они боятся, что вы не отремонтируете машину, — говорит Эрик По, главный операционный директор Cure Insurance. Например, по словам По, в случае несчастного случая, когда каркас автомобиля изгибается, страховщик, скорее всего, объявит автомобиль полностью потерянным. И, в свою очередь, кредитор потребует, чтобы вы выплатили остаток по кредиту.Страховая выплата идет держателю залога, а не позволяет потребителю уйти от невыплаченной ссуды.

Дилеры, сдающие в аренду легковые и грузовые автомобили, обычно требуют полной страховки автомобиля, включая столкновение и полную страховку.

«Вы не можете отказаться от этого покрытия, если автомобиль взят в лизинг или кредит не выплачен», — говорит Эми Бах, исполнительный директор United Policyholder, группы по защите интересов граждан, которая специализируется на страховании.

И если у вас есть новый или новый автомобиль, и у вас есть финансовые ресурсы, чтобы купить новый автомобиль, если это необходимо, вы можете не беспокоиться о столкновениях и полном покрытии. Это может в конечном итоге снизить ваши общие выплаты по страхованию автомобиля на несколько сотен долларов ежегодно.

Это может в конечном итоге снизить ваши общие выплаты по страхованию автомобиля на несколько сотен долларов ежегодно.

Стоимость вашего автомобиля может быть не такой, как вы думаете

Вычисление математических формул того, следует ли отказаться от столкновения и комплексного страхования, означает оценку стоимости вашего автомобиля, причем не так, как вы ее видите, а, скорее, так, как ее видит страховщик. Если в результате дорожно-транспортного происшествия автомобиль или грузовик будет подсчитан, страховщик возместит фактическую стоимость автомобиля наличными, например, оптовую цену на аукционе, а не цену, указанную на лоте дилера.

По словам Cure’s Poe, эти цены почти всегда намного ниже, чем стоимость при перепродаже, указанная в справочниках Эдмундса и NADA.

Взвешивание франшизы

Владельцам автомобилей также необходимо заранее взвесить потенциальную страховую выплату в случае любого столкновения или полного иска. Оба этих типа покрытия имеют франшизы, которые уменьшают сумму любой проверки страховых случаев. Суммы франшизы могут исчисляться тысячами долларов, если это то, что вы выбрали при покупке полиса.Франшиза в размере 2000 долларов на автомобиль с полным убытком, оцененным в 5000 долларов, составляет всего 3000 долларов.

Суммы франшизы могут исчисляться тысячами долларов, если это то, что вы выбрали при покупке полиса.Франшиза в размере 2000 долларов на автомобиль с полным убытком, оцененным в 5000 долларов, составляет всего 3000 долларов.

Вы можете выбрать гораздо меньшую франшизу, например 250 долларов или даже 0 долларов, но вы заплатите больше в виде страховых взносов.

«Самая большая ошибка — это« иметь самую низкую франшизу », — говорит По, — потому что чем меньше франшиза, тем больше вы увеличиваете риск для страховщика, что вы подадите иск».

По сравнивает это со страхованием здоровья. Чем ниже франшиза — сумма, которую страхователь платит за визит к врачу, — тем чаще вы будете посещать врача.Это верно и для автострахования. Имея низкую франшизу, автовладелец с большей вероятностью подаст страховщику претензии по поводу пары вмятин на парковке, которые они могли бы исправить за свой счет или просто проигнорировать.

«Наличие высокой франшизы может в конечном итоге сэкономить вам деньги», — говорит По. «Если вы подаете претензию, а расходы вашей страховой компании превышают 1000 долларов, с вас может взиматься дополнительная плата в течение следующих трех лет».

Принятие решения бросить

Раньше стандартным практическим правилом было то, что автовладельцы должны отказаться от ДТП и страховать полную страховку, когда автомобилю было пять или шесть лет или когда пробег достиг 100 000 миль.(Множество веб-сайтов обсуждают это.)

Но теперь это зависит от стоимости автомобиля и его запчастей. Дорогой автомобиль, такой как Mercedes, может стоить затрат на столкновение и всеобъемлющее страхование на несколько лет больше, чем Nissan Sentra. А запасные части могут быть настолько дорогими, что легко превышают франшизу.

«В наши дни вы ремонтируете компьютер, а не только машину», — говорит По, которому пришлось заменить фару на своем Cadillac Escalade за 2349 долларов.

Старые автомобили, которые все еще пригодны для вождения, но потеряли большую часть своей стоимости из-за амортизации, имеют свои собственные расчеты. При страховании этих транспортных средств имеет смысл отказаться от одного или обоих этих покрытий. Это связано с тем, что ваша максимальная выплата, равная стоимости автомобиля за вычетом вашей франшизы, скорее всего, будет чрезвычайно низкой и со временем не будет соответствовать стоимости страховки.

При страховании этих транспортных средств имеет смысл отказаться от одного или обоих этих покрытий. Это связано с тем, что ваша максимальная выплата, равная стоимости автомобиля за вычетом вашей франшизы, скорее всего, будет чрезвычайно низкой и со временем не будет соответствовать стоимости страховки.

Владельцам классических и старинных автомобилей следует обратить особое внимание. Владельцы этих транспортных средств обычно имеют классическую автомобильную страховку.Эти правила основаны на «согласованной стоимости» автомобиля, а не на амортизации. «И это может быть связано либо с состоянием автомобиля, либо с ценой на детали специального заказа, необходимые для его ремонта», — говорит Лоретта Уортерс, вице-президент Института страховой информации.

Как насчет того, чтобы уронить всего один?

Итак, учитывая стоимость столкновения и всеобъемлющее покрытие, а также потенциальные выплаты, имеет ли смысл в какой-то момент сохранить одно покрытие и отказаться от другого, и можете ли вы это сделать?

Ответы: Да и да. В то время как страховщики обычно продают их вместе, а водители старых автомобилей часто сбрасывают их одновременно, По и Уортерс говорят, что комплексное страхование является более выгодным соотношением цены и качества, чем страхование наездов.

«Ставь на себя, чтобы быть безопасным водителем»

Думая о своем автостраховании, «сделайте ставку на себя, чтобы быть безопасным водителем», — советует По, добавляя, что «95% всех водителей не попадали в аварии по вине за три года». Это снижает статистическую потребность в страховании на случай столкновения, которое оплачивает ремонт, если вы врезаетесь в здание, дерево или чужую машину.

Но комплексная страховка покрывает целый ряд общих проблем, которые не всегда связаны с вашим собственным вождением, таких как пожар и падающие ветки деревьев, которые ломают крышу.

Град — также знакомая угроза, особенно для лобовых стекол автомобилей, которые также уязвимы для дорожного мусора, поднятого и брошенного автомобильными и грузовыми шинами. В некоторых штатах теперь требуется, чтобы страховщики ремонтировали лобовые стекла бесплатно для автовладельца — в качестве меры безопасности — если транспортное средство имеет полное покрытие.К другим распространенным угрозам относится кража не только автомобиля, но и дорогих запчастей, таких как подушки безопасности всех новых автомобилей.

В некоторых штатах теперь требуется, чтобы страховщики ремонтировали лобовые стекла бесплатно для автовладельца — в качестве меры безопасности — если транспортное средство имеет полное покрытие.К другим распространенным угрозам относится кража не только автомобиля, но и дорогих запчастей, таких как подушки безопасности всех новых автомобилей.

И всегда есть угроза стихийного бедствия. Приблизительно 250 000 владельцев транспортных средств потеряли свои автомобили в 2012 году, когда ураган Сэнди затопил побережье Нью-Джерси и Нью-Йорка.

В конечном итоге, как и в большинстве видов страхования, все сводится к душевному спокойствию.

«Перед тем как сбить автомобиль и столкнуться с ним, — говорит Бах, — спросите себя:« Каков мой план по замене автомобиля, если он потерян? »»

Что делать, если я планирую оставить машину на долгое время?

Автовладельцы, которые ценят долговечность и надежность, часто планируют оставить свои машины как можно дольше. Например, почти 14% владельцев Toyota Prius хранят свои автомобили в течение 15 и более лет, согласно исследованию iSeeCars.com, которое проанализировало более 660 000 автомобилей с 1981 по 2005 модельные годы, чтобы определить, какие типы автомобилей являются первоначальными владельцами. скорее всего, сохранится не менее 15 лет.

Например, почти 14% владельцев Toyota Prius хранят свои автомобили в течение 15 и более лет, согласно исследованию iSeeCars.com, которое проанализировало более 660 000 автомобилей с 1981 по 2005 модельные годы, чтобы определить, какие типы автомобилей являются первоначальными владельцами. скорее всего, сохранится не менее 15 лет.

Если вы относитесь к типу автовладельцев, которые планируют держать свой автомобиль в дороге более десяти лет, вам стоит подумать о стоимости столкновения и комплексных расходов за несколько лет по сравнению с максимальной страховой выплатой (стоимость автомобиля за вычетом франшизы).Когда ваш счет за столкновение и полный счет за пять или около того лет приблизятся к потенциальной страховой выплате, вероятно, не стоит сохранять дополнительное покрытие.

Вот 10 лучших автомобилей, которые владельцы держат 15 лет или дольше, согласно iSeeCars.com

Часто задаваемые вопросы о предотвращении столкновений и комплексном страховании

Если я откажусь от страховки на случай столкновения, могу ли я сохранить свою полную страховку?

Хотя ДТП и комплексное страхование часто приобретаются вместе, они представляют собой разные типы страхового покрытия. Вы можете бросить один или оба. Просто имейте в виду, что если вы откажетесь от ДТП или комплексной страховки, у вас не будет покрытия для определенных типов проблем.

Вы можете бросить один или оба. Просто имейте в виду, что если вы откажетесь от ДТП или комплексной страховки, у вас не будет покрытия для определенных типов проблем.

от ДТП покрывает такие проблемы, как автомобильные аварии, в то время как комплексное страхование покрывает такие проблемы, как угон автомобиля, столкновения с животными, вандализм, пожар, наводнения, град и падающие предметы (например, ветки деревьев).

Что делать, если мой кредитор или агент по лизингу требует полной страховки автомобиля?

Хотя на самом деле не существует типа полиса, известного как «страхование автомобиля с полным покрытием», этот термин обычно относится к полису страхования автомобиля, который предусматривает страхование ответственности, столкновения и полное страхование.Если у вас есть автокредит или лизинг, вам, вероятно, потребуются эти типы покрытия. Вы не сможете отказаться от ДТП или полного покрытия, если автомобиль взят в лизинг или пока ваш кредит не будет погашен.

Следует ли мне отказаться от ДТП и полного страхования, если я не могу оплатить счет за страховку?

Если вы не можете позволить себе оплатить счет за страхование автомобиля, поговорите со своим страховым агентом, прежде чем отказываться от каких-либо видов покрытия. Отказ от столкновения или комплексное страхование могут привести к возникновению таких проблем, как автомобильные аварии, угон автомобилей, вандализм, наводнения и пожары.

Есть и другие способы снизить расходы на страхование автомобиля, например, увеличить размер франшизы и попросить пересмотреть возможные скидки на автострахование.

часто задаваемых вопросов о ремонте вашего автомобиля

Часто задаваемые вопросы о ремонте вашего автомобиля

Департамент страхования Коннектикута (далее «Департамент») понимает, что физическое повреждение вашего автомобиля может стать серьезным неудобством, которое вызывает финансовые трудности для многих жителей Коннектикута. Чтобы лучше помочь вам в процессе ремонта вашего автомобиля, мы подготовили несколько часто задаваемых вопросов, на которые обычно отвечает отдел по делам потребителей Департамента. Если у вас есть какие-либо вопросы, не стесняйтесь обращаться в Отдел по работе с потребителями по телефону (860) 297-3900, вариант 2: 2; или по бесплатному телефону (800) 203-3447 доб. 3620; или [email protected]

Чтобы лучше помочь вам в процессе ремонта вашего автомобиля, мы подготовили несколько часто задаваемых вопросов, на которые обычно отвечает отдел по делам потребителей Департамента. Если у вас есть какие-либо вопросы, не стесняйтесь обращаться в Отдел по работе с потребителями по телефону (860) 297-3900, вариант 2: 2; или по бесплатному телефону (800) 203-3447 доб. 3620; или [email protected]- Где я могу сдать свою машину в ремонт?

Где угодно. Нет никаких ограничений на то, какой магазин вы можете выбрать для ремонта.Это может быть дилер или специализированная ремонтная мастерская, где вам удобно. Не имеет значения, была ли машина отбуксирована в конкретный магазин — вам не нужно чинить ее там. - Страховая компания предоставила мне список ремонтных мастерских. Это законно? Да, но вы не обязаны ехать на машине в один из магазинов из этого списка. Вы должны знать, что страховые компании часто направляют заявителей в предпочтительную ремонтную мастерскую, потому что у страховщика есть договорное соглашение с ремонтной мастерской, чтобы отремонтировать транспортное средство за меньшие деньги, чем если бы договорное соглашение не существовало.

- Может ли моя ремонтная мастерская взимать больше, чем платит страховая компания?

Да. В большинстве случаев ремонтная мастерская и ваш страховщик придут к согласованной цене на ремонт вашего автомобиля. Если они не могут этого сделать, вы можете попросить своего страховщика переоценить смету ремонтной мастерской. Обратите внимание, однако, что если они не могут согласовать цену, от вас могут потребовать оплатить разницу между ставкой оплаты труда в ремонтной мастерской и суммой, которую ваша страховая компания готова заплатить. Департамент страхования не имеет полномочий определять, какую оплату труда следует взимать. - Как я могу избежать уплаты разницы, если ремонтная мастерская взимает больше, чем страховая компания?

Убедитесь, что ремонт не начинается, пока вы не получите письменное подтверждение того, что страховая компания согласовала цену с ремонтной мастерской. Если они не могут договориться о цене ремонта вашего автомобиля, у вас есть возможность: (i) оплатить работу из своего кармана; или (ii) подача жалобы в Отдел по работе с потребителями Департамента страхования. Пожалуйста, обратитесь к вопросу 5) ниже для получения информации об арбитражном процессе Департамента. - Если я не согласен с суммой, которую заплатит страховая компания, есть ли способ разрешить разногласие, кроме обращения в суд?

Да. Если вы подадите жалобу в Отдел по работе с потребителями Департамента страхования, и мы не сможем разрешить спор, мы предоставим вам программу арбитража, в рамках которой вы можете запросить разрешение определенных споров без обращения в суд.Споры, которые могут рассматриваться в арбитраже, включают иски о физическом повреждении автомобилей, в которых не оспариваются страховое покрытие и ответственность за ущерб. Как правило, спор идет только о сумме убытков. Свяжитесь с Отделом по делам потребителей Департамента для получения дополнительной информации об Автоарбитражной программе. - В связи с иском об ответственности за физическое повреждение автомобиля или материальный ущерб, в котором покрытие и ответственность не оспариваются, может сторонний поставщик услуг, такой как автомастерская или другое ремонтное предприятие, попытаться использовать арбитражную программу Департамента. напрямую или путем уступки прав истца? №В соответствии с генеральной статистикой штата Коннектикут. раздел 38a-9 и Рег. раздел 38a-10-1 и последующие, только истец, после того, как Департамент уведомил его о том, что его иск является арбитражным, может принять решение об арбитраже спора по иску об ответственности за физический ущерб автомобиля или имущественный ущерб. По запросу истца или страховой компании такой сторонний поставщик услуг может предоставить техническую помощь или выступить в качестве эксперта в арбитражном разбирательстве.

- Что делать, если другой водитель виноват в повреждении моей машины?

Если водитель другого транспортного средства виноват и именно страховщик ответственности этого водителя отказывается платить полную запрошенную ставку оплаты труда, вы можете иметь право на участие в программе арбитража, описанной в вопросе 5) выше, или вы можете подать иск иск против другого водителя за разницу.Однако обратите внимание, что претензии будут рассматриваться в арбитражном суде только после того, как они будут поданы в Отдел по делам потребителей Департамента и попытки сотрудников Отдела разрешить спор не увенчались успехом. Пожалуйста, свяжитесь с Отделом по делам потребителей Департамента страхования, чтобы получить дополнительную информацию о том, как подать жалобу и / или обратиться за помощью через арбитражную программу Департамента. - Моя машина «просчитана». Что это обозначает?

Стоимость на ремонт вашего автомобиля на самом деле превышает его стоимость , определенную страховой компанией.Например, если стоимость ремонта вашего автомобиля составляет 1000 долларов США, а его стоимость составляет 500 долларов США, то страховщик выплатит вам только сумму в размере 500 долларов США плюс применимый налог с продаж Коннектикута, а страховщик оставит автомобиль себе. См. Вопрос 10) ниже, чтобы узнать, сколько вы получите, если решите оставить автомобиль себе в ситуациях, когда затраты на ремонт автомобиля превышают его стоимость.

- Как я могу быть уверен в стоимости моего автомобиля?

Обязательно попросите страховую компанию прислать вам письменные документы, в которых рассказывается, как они пришли к оценке стоимости вашего автомобиля.

Вы должны знать, что при расчете общей стоимости транспортного средства страховщик должен использовать по крайней мере среднее значение розничной стоимости в соответствии с Руководством по подержанным автомобилям NADA и одним другим источником автомобильной промышленности, утвержденным комиссаром по страхованию. Список утвержденных отраслевых источников стоимости автомобилей, а также применимое страховое законодательство можно найти в конце этих «Часто задаваемых вопросов». Если вы не согласны с оценкой общих убытков страховщика, вы можете иметь право на арбитраж, как описано в вопросе № 5 выше. - Меня не волнует, исчерпана ли моя машина — могу ли я ее отремонтировать и оставить?

Да, но вам нужно знать пару вещей. Во-первых, страховая компания выплатит вам только стоимостью вашего автомобиля. В следующем примере предполагается, что вы оставляете автомобиль на хранении — значение определяется следующим образом: стоимость на момент потери с использованием, по крайней мере, среднего значения розничной стоимости в соответствии с Руководством по подержанным автомобилям NADA и одним другим источником автомобильной промышленности, утвержденным Страховой комиссар, минус «спасательная стоимость» , определенная страховой компанией. Страховщик должен сообщить вам, где они смогут забрать транспортное средство для выплаты «аварийной стоимости» . Если вы решите оставить автомобиль себе, вам придется оплатить все необходимые ремонтные работы из собственного кармана.Кроме того, в праве собственности на транспортное средство должно быть проставлено клеймо «утилизация», и Департамент автотранспортных средств должен будет повторно осмотреть автомобиль, прежде чем он будет разрешен обратно на дорогу. Вам следует связаться с Департаментом транспортных средств для получения дополнительной информации о переоформлении права собственности на «утилизированные» автомобили.

- У меня есть ремонтная мастерская, где можно отремонтировать за половину той суммы, которая, по заявлению страховой компании, будет стоить. В таком случае, будет ли мой автомобиль по-прежнему считаться «итоговым»?

Да. Если смета ремонта страховой компании равна или превышает стоимость транспортного средства, она будет считаться «общей» вне зависимости от того, предоставит ли вам ваш магазин скидку. - Если мой автомобиль не управляемый или, если он управляемый, но должен явиться в магазин для ремонта из-за материального ущерба в результате аварии, имею ли я право на аренду автомобиля или другую компенсацию?

Если вы понесли материальный ущерб вашему автомобилю в результате того, что кто-то был виновен по закону, вы имеете право на компенсацию за утрату возможности использования вашего имущества.В таком случае вы имеете право на сопоставимый прокат автомобиля или разумную компенсацию в течение разумного периода времени, необходимого для урегулирования вашей претензии или ремонта вашего автомобиля. Департамент считает, что разумный период времени для «потери возможности использовать» зависит от степени повреждения и количества времени, необходимого для ремонта автомобиля. Если вы и страховая компания продолжите разногласия по поводу суммы, вы можете иметь право на арбитраж, как описано в вопросе № 5 выше.

Если вы приобрели покрытие на возмещение арендной платы, у вас может быть покрытие аренды в соответствии с вашим собственным полисом.

Вам следует проконсультироваться со своей страховой компанией или страховым агентом относительно покрытия аренды. - Кто будет оплачивать хранение с момента аварии до момента начала ремонта моего автомобиля?

«Плата за хранение» регулируется уставом DMV. Как владелец транспортного средства, вы несете ответственность за оплату хранения в выбранном вами магазине или буксировочной компании. Страховая компания может оплатить хранение в рамках вашего иска, но только до определенного срока, который должен быть разумным в зависимости от обстоятельств вашего дела.Обычно страховая компания сообщает вам дату в письменной форме заранее — после этой даты вам, возможно, придется либо переместить транспортное средство, либо оплатить сборы за хранение из своего кармана. - Страховая компания, оплачивающая стоимость ремонта, сказала мне, что при оценке ремонта они будут использовать запасные части. Какие они есть и есть ли у меня выбор, какие детали использовать для ремонта?

«OEM» означает запчасти производителей оригинального оборудования.

Это запасные части, которые поставляются непосредственно с заводов производителя автомобилей.«Неоригинальные» детали часто называются запчастями , запчастями , которые являются запасными частями, которые не поставляются производителем транспортного средства. Кроме того, «переработанные» детали — иногда называемые утилизированными, восстановленными или использованными деталями — часто приобретаются на предприятиях по переработке автомобилей или на свалках и могут быть запчастями либо OEM, либо частями сторонних производителей. «Переработанные» детали или детали сторонних производителей разрешается использовать для ремонтных работ, но по закону вы должны быть уведомлены об этом факте в смете ремонта.Раздел 38a-355 Общего устава Коннектикута разрешает использование запасных частей, которые представляют собой запасные части для автомобилей из листового металла или пластика, которые составляют видимую внешнюю часть автомобиля, включая внутренние и внешние панели, и которые обычно ремонтируются. или заменены в результате столкновения.У вас есть возможность оплатить из своего кармана разницу в стоимости новых или бывших в употреблении запчастей OEM.

напрямую или путем уступки прав истца? №В соответствии с генеральной статистикой штата Коннектикут. раздел 38a-9 и Рег. раздел 38a-10-1 и последующие, только истец, после того, как Департамент уведомил его о том, что его иск является арбитражным, может принять решение об арбитраже спора по иску об ответственности за физический ущерб автомобиля или имущественный ущерб. По запросу истца или страховой компании такой сторонний поставщик услуг может предоставить техническую помощь или выступить в качестве эксперта в арбитражном разбирательстве.

напрямую или путем уступки прав истца? №В соответствии с генеральной статистикой штата Коннектикут. раздел 38a-9 и Рег. раздел 38a-10-1 и последующие, только истец, после того, как Департамент уведомил его о том, что его иск является арбитражным, может принять решение об арбитраже спора по иску об ответственности за физический ущерб автомобиля или имущественный ущерб. По запросу истца или страховой компании такой сторонний поставщик услуг может предоставить техническую помощь или выступить в качестве эксперта в арбитражном разбирательстве. Пожалуйста, свяжитесь с Отделом по делам потребителей Департамента страхования, чтобы получить дополнительную информацию о том, как подать жалобу и / или обратиться за помощью через арбитражную программу Департамента.

Пожалуйста, свяжитесь с Отделом по делам потребителей Департамента страхования, чтобы получить дополнительную информацию о том, как подать жалобу и / или обратиться за помощью через арбитражную программу Департамента. Вы должны знать, что при расчете общей стоимости транспортного средства страховщик должен использовать по крайней мере среднее значение розничной стоимости в соответствии с Руководством по подержанным автомобилям NADA и одним другим источником автомобильной промышленности, утвержденным комиссаром по страхованию. Список утвержденных отраслевых источников стоимости автомобилей, а также применимое страховое законодательство можно найти в конце этих «Часто задаваемых вопросов». Если вы не согласны с оценкой общих убытков страховщика, вы можете иметь право на арбитраж, как описано в вопросе № 5 выше.

Вы должны знать, что при расчете общей стоимости транспортного средства страховщик должен использовать по крайней мере среднее значение розничной стоимости в соответствии с Руководством по подержанным автомобилям NADA и одним другим источником автомобильной промышленности, утвержденным комиссаром по страхованию. Список утвержденных отраслевых источников стоимости автомобилей, а также применимое страховое законодательство можно найти в конце этих «Часто задаваемых вопросов». Если вы не согласны с оценкой общих убытков страховщика, вы можете иметь право на арбитраж, как описано в вопросе № 5 выше. Страховщик должен сообщить вам, где они смогут забрать транспортное средство для выплаты «аварийной стоимости» . Если вы решите оставить автомобиль себе, вам придется оплатить все необходимые ремонтные работы из собственного кармана.

Страховщик должен сообщить вам, где они смогут забрать транспортное средство для выплаты «аварийной стоимости» . Если вы решите оставить автомобиль себе, вам придется оплатить все необходимые ремонтные работы из собственного кармана.

Вам следует проконсультироваться со своей страховой компанией или страховым агентом относительно покрытия аренды.

Вам следует проконсультироваться со своей страховой компанией или страховым агентом относительно покрытия аренды. Это запасные части, которые поставляются непосредственно с заводов производителя автомобилей.«Неоригинальные» детали часто называются запчастями , запчастями , которые являются запасными частями, которые не поставляются производителем транспортного средства. Кроме того, «переработанные» детали — иногда называемые утилизированными, восстановленными или использованными деталями — часто приобретаются на предприятиях по переработке автомобилей или на свалках и могут быть запчастями либо OEM, либо частями сторонних производителей. «Переработанные» детали или детали сторонних производителей разрешается использовать для ремонтных работ, но по закону вы должны быть уведомлены об этом факте в смете ремонта.Раздел 38a-355 Общего устава Коннектикута разрешает использование запасных частей, которые представляют собой запасные части для автомобилей из листового металла или пластика, которые составляют видимую внешнюю часть автомобиля, включая внутренние и внешние панели, и которые обычно ремонтируются.

Это запасные части, которые поставляются непосредственно с заводов производителя автомобилей.«Неоригинальные» детали часто называются запчастями , запчастями , которые являются запасными частями, которые не поставляются производителем транспортного средства. Кроме того, «переработанные» детали — иногда называемые утилизированными, восстановленными или использованными деталями — часто приобретаются на предприятиях по переработке автомобилей или на свалках и могут быть запчастями либо OEM, либо частями сторонних производителей. «Переработанные» детали или детали сторонних производителей разрешается использовать для ремонтных работ, но по закону вы должны быть уведомлены об этом факте в смете ремонта.Раздел 38a-355 Общего устава Коннектикута разрешает использование запасных частей, которые представляют собой запасные части для автомобилей из листового металла или пластика, которые составляют видимую внешнюю часть автомобиля, включая внутренние и внешние панели, и которые обычно ремонтируются. или заменены в результате столкновения.

или заменены в результате столкновения.Ред. (13.07.2016)

Для справки, мы включили Общий статут Коннектикута, который регулирует расчет «Суммированного» автотранспортного средства и использование запасных частей, не принадлежащих оригинальным производителям, для ремонтных работ.

Раздел общего статута Коннектикута 38a-353

п. 38а-353. (Ранее Гл. 38-175й). Расчет суммы расчета по зарегистрированному автомобилю. Требуется раскрытие информации.

(a) Если любой поврежденный автомобиль, покрытый полисом автомобильного страхования, был объявлен страховщиком как конструктивный полный ущерб, страховщик должен при расчете стоимости такого транспортного средства для целей определения суммы компенсации, подлежащей выплате истец должен использовать по крайней мере среднюю розничную стоимость, предоставленную такому автомобилю (1) Национальной ассоциацией автомобильных дилеров, справочником по подержанным автомобилям или любым другим общедоступным источником автомобильной промышленности, одобренным для такого использования Комиссаром по страхованию, и ) еще один источник автомобильной промышленности, одобренный для такого использования указанным уполномоченным. Для целей этого раздела «конструктивная полная потеря» означает стоимость ремонта или спасения поврежденного имущества, или стоимость ремонта и спасения такого имущества, равна или превышает общую стоимость имущества на момент потери.

Для целей этого раздела «конструктивная полная потеря» означает стоимость ремонта или спасения поврежденного имущества, или стоимость ремонта и спасения такого имущества, равна или превышает общую стоимость имущества на момент потери.

(b) Страховщик должен предоставить истцу не позднее даты, когда страховщик выплатит истцу сумму компенсации за такое транспортное средство, (1) подробную копию расчетов такого страховщика конструктивной общей стоимости потерь такого транспортного средства, (2) если применимо, копию любого отчета об оценке, предоставленного страховщику из любого источника в автомобильной промышленности, который не является общедоступным, и (3) письменное уведомление, раскрывающее, что заявитель может оспорить такую сумму урегулирования, связавшись с Департаментом страхования.Письменное уведомление должно включать следующее заявление, которое должно появиться в последнем абзаце уведомления шрифтом не менее чем из двенадцати пунктов: «Если вы не согласны с этой оценкой, вы можете связаться с Отделом по делам потребителей в Департаменте страхования». . В извещении должен быть указан адрес и номер бесплатного телефона отделения, а также адрес Департамента страхования в Интернете.

. В извещении должен быть указан адрес и номер бесплатного телефона отделения, а также адрес Департамента страхования в Интернете.

Другие источники в автомобильной промышленности, утвержденные комиссаром по страхованию:

- Красная книга автомобилей — Prism Business Media, Inc.

9800 Metcalf Avenue, Overland Park, KS 66282-2901

(800) 654-6776

www.pricedigest.com - Mitchell International, Inc.

9889 Willow Creek Road, San Diego, CA 92131

(800) 854-7030

www.mitchell.com - CCC Information Services, Inc.

222 Merchandise Mart, Suite 444, Chicago, IL 60654-1005

(800) 621-8070

www.cccis.com - Audatex North America, Inc. (ранее ADP) Bishop Ranch 1

6111 Bollinger Canyon Road, Suite 200, San Ramon, CA 94583

(925) 866-1100

www.audatex.us - AutoBid Services, LLC.

8900 Indian Creek Parkway, Suite 450 Shawnee Mission, KS 66210

(800) 875-2217

www. autobid.com - Служба оценки транспортных средств (только специальная категория)

450 Summit Ave., Suite 185 Oakbrook Terrace, IL 60181

(888) 475-9975

www.v-v-s.com - DCI Solutions (только специальный тип)

P.O Box 9186

Rapid City, SD 57709

(855) DCI-LINK или (855) 324-5465

dcisolution.com

autobid.com

autobid.comРаздел общего статута Коннектикута 38a-355

п. 38а-355. (Ранее Раздел 38-175z). Требуется уведомление о деталях, используемых для ремонта поврежденных легковых автомобилей. (a) (1) Если требуется ремонт видимых внешних листовых металлических или пластиковых частей поврежденного частного пассажирского автомобиля, как определено в разделе 38a-363, любая страховая или ремонтная компания, как определено в разделе 14-51, подготовка письменная смета стоимости такого ремонта должна четко указывать в такой смете все основные заменяемые детали, которые будут использоваться, которые не были произведены первоначальным производителем поврежденной части в таком автомобиле. Для целей данного раздела «детали» означают запасные части автомобиля из листового металла или пластика, которые составляют видимую внешнюю часть автомобиля, включая внутренние и внешние панели, и которые обычно ремонтируются или заменяются в результате столкновения.

Для целей данного раздела «детали» означают запасные части автомобиля из листового металла или пластика, которые составляют видимую внешнюю часть автомобиля, включая внутренние и внешние панели, и которые обычно ремонтируются или заменяются в результате столкновения.

(2) К любой такой смете должно быть приложено следующее примечание, напечатанное не менее чем из десяти пунктов:

УВЕДОМЛЕНИЕ

Эта смета ремонта частично основана на использовании запасных частей, которые не были произведены первоначальным производителем поврежденные детали в вашем автомобиле.

(3) Страховщик или предприятие по ремонту, в зависимости от обстоятельств, должны предоставить копию такой оценки и уведомление лицу, запрашивающему такую оценку.

(b) Любое нарушение положений настоящего раздела страховщиком должно считаться несправедливой или вводящей в заблуждение практикой страхования в соответствии с разделом 38a-816. Любое нарушение положений настоящего раздела ремонтной службой считается недобросовестной или вводящей в заблуждение торговой практикой согласно подразделу (а) раздела 42-110b.

Департамент страхования Миссисипи — Автострахование

Главная> Потребителям> АвтострахованиеИспользуйте указатель ниже, чтобы перейти непосредственно к определенному разделу на этой странице:

Автострахование и вы

Автострахование защищает вас от финансовых потерь, таких как ремонт автомобиля, медицинские счета и юридические услуги, которые могут возникнуть в результате автомобильной аварии.Хотя ставки автострахования в Миссисипи выгодно отличаются от других частей Соединенных Штатов, где годовая премия на транспортное средство может стоит тысячи долларов — автомобильная страховка остается очень важной покупкой для большинства жителей штата Миссисипи. Чтобы получить максимальную отдачу от своих денег, вы должен взять на себя ответственность за покупку автострахования.

к началу

Что требует закон

23 февраля 2000 года губернатор Миссисипи Ронни Масгроув подписал законопроект 621, устанавливающий систему обязательного страхования автомобильной ответственности. для Миссисипи.С 1 января 2001 года закон штата Миссисипи требует, чтобы все водители имели страховку гражданской ответственности и носили карту в своих автомобилях.

всегда показывая, что у вас есть страхование гражданской ответственности. С 1 июля 2013 г. в соответствии с законопроектом Сената 2593 (очередная сессия 2013 г.) эти страховые карты

могут быть произведены в бумажном или электронном формате, включая изображения сотовых телефонов или других электронных устройств.

для Миссисипи.С 1 января 2001 года закон штата Миссисипи требует, чтобы все водители имели страховку гражданской ответственности и носили карту в своих автомобилях.

всегда показывая, что у вас есть страхование гражданской ответственности. С 1 июля 2013 г. в соответствии с законопроектом Сената 2593 (очередная сессия 2013 г.) эти страховые карты

могут быть произведены в бумажном или электронном формате, включая изображения сотовых телефонов или других электронных устройств.

- Законопроект 621 Об обязательном страховании автомобильной ответственности (веб-сайт Законодательного собрания штата Миссисипи)

- Бюллетень 2000-3 Информация о страховой карте (выпущена Департаментом страхования Миссисипи 10 апреля 2000 г.)

Закон об обязательной ответственности обеспечивается Департаментом общественной безопасности — Отделом ответственности за безопасность.Контактный номер отдела по обеспечению безопасности: 601-987-1255.

1 января 2006 г. минимальные требования к ответственности были увеличены до следующего: 25 000 долларов на человека (ограничивается одним несчастным случаем), 50 000 долларов на человека. несчастный случай за телесные повреждения и 25000 долларов за несчастный случай за материальный ущерб. Технически вы, как водитель из Миссисипи, можете на законных основаниях удовлетворить эти требования:

несчастный случай за телесные повреждения и 25000 долларов за несчастный случай за материальный ущерб. Технически вы, как водитель из Миссисипи, можете на законных основаниях удовлетворить эти требования:

- Доказательство наличия страховки гражданской ответственности с ограничениями по страхованию от телесных повреждений и материального ущерба, по крайней мере, равным минимальным требованиям.

- Проводка облигации на те же суммы.

- Внесение наличных или гарантийного депозита в размере минимальных требований.

Однако для подавляющего большинства людей страхование автогражданской ответственности является наиболее эффективным способом защитить себя финансово в случае

автомобильная авария. Теперь закон — содержать его в автомобиле. Закон штата гласит, что сотрудник правоохранительных органов не может остановить вас только для

проверьте, есть ли у вас страховая карточка, но он или она может попросить вас предоставить подтверждение страховки во время остановки на предмет любого другого нарушения закона. Начальный

штраф за отсутствие страховой карты составляет 1000 долларов и приостановление водительских прав на один год или до тех пор, пока владелец транспортного средства не покажет

доказательство страхования.

Начальный

штраф за отсутствие страховой карты составляет 1000 долларов и приостановление водительских прав на один год или до тех пор, пока владелец транспортного средства не покажет

доказательство страхования.

к началу

Ответственность: что нужно знать

Страхование ответственности возмещает ущерб, причиненный вами другим людям и их имуществу. Он защищает ваши активы и заработную плату от ареста и судебных разбирательств.

Однако вы должны понимать, что в сегодняшнюю эпоху постоянно растущих медицинских расходов и счетов за ремонт автомобилей установленные государством минимальные требования:

25/50/25 может быть недостаточно.Рекомендуется рассмотреть возможность приобретения покрытия ответственности с более высокими лимитами. Помните, если вы виноваты в

в случае несчастного случая, страхование ответственности будет выплачивать только в пределах ваших страховых лимитов. Вы несете ответственность за любой ущерб, превышающий эту сумму. Тебе понадобится

приобрести другие виды страхового покрытия, если вы хотите, чтобы страховая компания оплатила ваши медицинские счета и ремонт автомобилей.

Дополнительную информацию о страховании автомобильной ответственности см. На странице «Страхование автомобильной ответственности».

к началу

Знайте, что покрывает ваша политика

Во многих штатах с законами об обязательной ответственности все еще есть значительное количество незастрахованных автомобилистов — тех, кто не имеет какой-либо формы автомобильного страхования.Если незастрахованный автомобилист ударит вашу машину, вы не сможете взыскать убытки. Однако, если вы покупаете незастрахованных / недостаточно застрахованных автомобилистов (UM / UIM) защиты, вы можете подать иск о ваших травмах или повреждениях через собственную страховую компанию.

Другие дополнительные покрытия, которые могут быть добавлены к полису автострахования, включают компоненты дорожных сборов, комплексные и медицинские платежи.

Страхование столкновения покрывает стоимость ремонта вашего автомобиля, вызванного столкновением с транспортным средством или предметом. Всестороннее покрытие будет

возместить вам расходы, если ваш автомобиль будет украден. Страхование медицинских выплат покроет расходы людей, пострадавших в результате несчастного случая, независимо от их вины. Если твой

автомобиль был профинансирован, чаще всего ваш кредитор потребует от вас провести ДТП и полное покрытие.

Всестороннее покрытие будет

возместить вам расходы, если ваш автомобиль будет украден. Страхование медицинских выплат покроет расходы людей, пострадавших в результате несчастного случая, независимо от их вины. Если твой

автомобиль был профинансирован, чаще всего ваш кредитор потребует от вас провести ДТП и полное покрытие.

Увеличив размер франшизы, можно снизить страховые премии и страховые премии. Если у вас старый автомобиль, вы можете отказаться от столкновения и всеобъемлющие покрытия в целом.Поскольку стоимость автомобиля зависит от его возраста и состояния, эти факторы будут учитываться при сумма, которую вы можете вернуть в случае потери. Если у вас есть медицинская страховка, в покрытии медицинских выплат может не быть необходимости.

к началу

Покупки для автострахования

В конечном счете, вы будете принимать решение о том, сколько автостраховки покупать, исходя из того, что вы можете себе позволить. Страховые компании пишут полисы разными способами:

- напрямую потребителям по телефону или через Интернет,

- через независимых агентов, которые представляют более одной компании,

- через подчиненных агентов, которые представляют одну компанию.

Чтобы найти наиболее выгодную цену, мы рекомендуем вам связаться с множеством различных агентов и компаний. Вы можете сделать рабочий лист, который поможет вам отслеживайте котировки автострахования, которые вы получаете от разных компаний. Хорошее место для начала — персональное автоматическое сравнение ставок на этой странице. Там вы можете найти сравнение цен крупнейших автостраховщиков в Миссисипи.

Кроме того, рекомендуется отслеживать скидки, предлагаемые каждой компанией.Если вы владеете двумя или более автомобилями и у вас есть автострахование с одна компания, вы часто имеете право на скидку по плану «несколько автомобилей». Некоторые компании предлагают скидки фермерам, хорошим студентам и другим. Часто скидка предоставляется водителям старше 55 лет, прошедшим специальный курс вождения.