Хочу взять кредит. Какой выбрать?

Разбираемся, какими бывают кредиты и займы.

Какой бы ни была ситуация, из-за которой вы решили воспользоваться заемными средствами, нужно помнить: если вы решили взять в долг, то должны быть уверены в том, что сможете его вернуть. Выбор же конкретного вида кредита или займа зависит от того, на что вы собираетесь потратить деньги и какая сумма вам для этого нужна. От цели зависит, какие условия кредита вам подойдут. От нужной суммы и того, сколько вы сможете платить в месяц, зависит срок, в который вы погасите кредит. Все эти параметры и определяют выбор.

Кредит или заем?

Принципы кредитования – платность, возвратность и срочность. Это значит, что за пользование заемными средствами всегда нужно платить (как правило, определенный процент), а долг нужно не просто вернуть, но и сделать это точно в оговоренный срок. При этом вариантов кредитов и займов существует великое множество, в зависимости от сроков, условий и требований к заемщику.

Для начала разберемся в различиях между кредитом и займом.

Чем больше удобства для заемщика – в сроках или требованиях, – тем выше риск для кредитора и, следовательно, выше стоимость кредита или займа. Поэтому для каждой конкретной ситуации есть свое решение.

Целевой или нецелевой кредит?

Масштабные цели требуют больше денег, а значит, и гасить кредит придется дольше. К тому же от того, раскрываете ли вы банку цель кредита или нет, зависит, какие условия вам предложит банк.

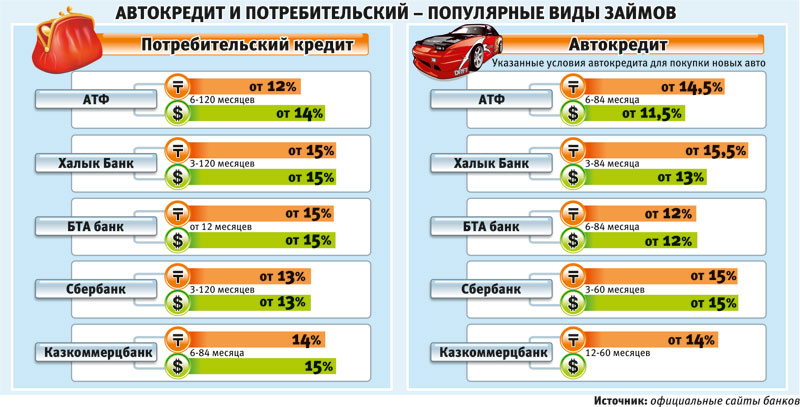

Долгосрочный кредит выплачивают больше пяти лет. Как правило, его берут с четко сформулированной целью – чтобы купить землю, машину или жилье. Для этого существуют специальные виды кредитов, например ипотечный и автокредит. Они имеют свои особенности, связанные с оформлением страховок, залогом, требованиями к заемщикам. Но при этом такие кредиты оказываются выгоднее, чем нецелевой потребительский кредит.

Нецелевой кредит выдается на любые цели, то есть вы можете не отчитываться о своих тратах перед кредитором. Но процентная ставка по такому кредиту, скорее всего, будет выше, чем у целевого.

Для запланированных крупных трат, таких как лечение, ремонт или свадебное путешествие вашей мечты, подойдет потребительский кредит, который обычно оформляют на средний срок.

Для небольших трат подойдет кредитная карта, если, конечно, оформить ее заранее, или микрозаем, если у вас острый дефицит не только денег, но и времени.

Также не стоит забывать про экспресс-кредиты, которые часто предлагают на конкретную покупку непосредственно в магазине – например, стиральную машину в салоне бытовой техники. Такие кредиты имеют свои преимущества: они оформляются на месте, очень быстро, с минимумом документов, но и проценты по ним выше, чем по обычному потребительскому кредиту.

С гарантией или без?

Чем больше у кредитора подтверждений, что вы надежный клиент, тем охотнее он даст вам в долг. Тут в ход может идти хорошая кредитная история, документы, подтверждающие платежеспособность, залог или поручительство.

Тут в ход может идти хорошая кредитная история, документы, подтверждающие платежеспособность, залог или поручительство.

Залог — это ваше имущество, деньги или ценности, которые вы гарантируете отдать банку, если не выплатите кредит. Если вы берете ипотеку или автокредит, залогом становятся сами недвижимость или автомобиль.

Поручительство — это обязательство, которое берет на себя ваш друг или родственник перед кредитором. Этот человек подписывает договор, который гарантирует, что вы отдадите кредит или заем. Если вы не сможете это сделать, кредитор заставит платить вашего поручителя.

Созаемщик — это человек, который берет кредит или заем вместе с вами. Как правило, близкий родственник. Он тоже несет ответственность за погашение долга. Обычно созаемщиков привлекают, когда речь идет о крупной сумме, а доходов одного человека не хватает на то, чтобы выплачивать такой кредит.

Кредит с залогом или поручительством называется обеспеченным. Созаемщик — еще одна гарантия для кредитора, что вы вернете деньги.

Созаемщик — еще одна гарантия для кредитора, что вы вернете деньги.

Необеспеченные кредиты выдаются без залога и поручительства. Это риск для кредиторов, поэтому обычно такие кредиты выдают с более высокой процентной ставкой, чем по обеспеченным кредитам. Но бывают и исключения: например, банки нередко предлагают льготные ставки для зарплатных клиентов (тех, кто получает зарплату на карту этого банка).

Как будете гасить кредит?

Гасить кредит или заем можно разными способами, постепенно или единовременно. Есть два способа постепенного погашения:

- Дифференцированные платежи. Основная сумма кредита делится на равные части, а платеж по процентам уменьшается с каждым месяцем. В первый месяц вы заплатите самый большой платеж, а в последний — самый маленький.

- Аннуитетные платежи. На протяжении всего времени размер ежемесячного платежа меняться не будет. При аннуитетных платежах удобнее планировать свой бюджет.

Правда, из-за фиксированного платежа вы, скорее всего, в итоге заплатите банку больше, чем при дифференцированном платеже.

Правда, из-за фиксированного платежа вы, скорее всего, в итоге заплатите банку больше, чем при дифференцированном платеже.

Правда, из-за фиксированного платежа вы, скорее всего, в итоге заплатите банку больше, чем при дифференцированном платеже.

Правда, из-за фиксированного платежа вы, скорее всего, в итоге заплатите банку больше, чем при дифференцированном платеже. Можно погашать кредит и единовременным платежом, что характерно для краткосрочных займов. Это позволяет отложить возврат кредита или займа и уплату процентов до конца срока по договору, но требует от заемщика наличия всей суммы к этой дате. Брать такой кредит стоит, только если вы точно знаете: к моменту, когда придет время его погасить, у вас появится нужная сумма.

Пример: Ася работает менеджером по продаже плитки. Ее зарплата — средняя по рынку, но в конце каждого проекта она получает процент за выполненную работу. В начале очередного проекта она оформила кредит с единовременным погашением и выплачивала проценты кредита с зарплаты. Когда Ася получила деньги за проект, она погасила кредит.

Бывает так, что вы полностью возвращаете сумму, которую взяли в кредит, в конце установленного срока, но при этом каждый месяц выплачиваете проценты. Минимальные платежи подтверждают платежеспособность заемщика, но, как правило, не обеспечивают достаточное для существенного уменьшения задолженности погашение. Такой тип погашения обычно свойственен для кредитных карт.

Минимальные платежи подтверждают платежеспособность заемщика, но, как правило, не обеспечивают достаточное для существенного уменьшения задолженности погашение. Такой тип погашения обычно свойственен для кредитных карт.

Так какой же кредит выбрать?

Вам предстоит выбирать уже из готовых кредитных предложений. Сформулируйте, сколько времени вам нужно, чтобы погасить кредит, будете ли вы рассказывать банку о том, на что берете деньги, и готовы ли оформить залог. Это ваши основные требования к кредиту.

А вот как именно вы будете его выплачивать — равными частями или сумма будет уменьшаться каждый месяц, — зависит от условий конкретного кредита.

Прежде чем брать кредит, обязательно проверьте, есть ли у выбранного вами кредитора специальное разрешение Банка России (лицензия или свидетельство).

Изучите разные варианты, когда подберете оптимальное для себя предложение, не забудьте узнать полную стоимость кредита со всеми процентами и платежами.

Помните, что ваша долговая нагрузка не должна превышать 30% от вашего ежемесячного дохода, иначе вы сильно рискуете.

Соблюдая эти нехитрые правила, можно успешно пользоваться кредитными продуктами без риска попасть в долговую яму.

Кредит на машину — Банк Санкт-Петербург

Ежемесячные платежи необходимо вносить на счет, указанный в кредитном договоре, не позднее даты, обозначенной в графике платежей.

Способы погашения кредита:

Банковская карта. Карта оформляется к текущему банковскому счету, с которого производится ежемесячное списание денежных средств. Внесение денежных средств на банковскую карту осуществляется через кассу в любом офисе Банка (при наличии паспорта РФ) или платежный терминал ОАО «Банк «Санкт-Петербург» с функцией приема наличных денежных средств *. Рекомендуется вносить денежные средства заранее – за 1-2 дня до плановой даты платежа.

* Информацию о местонахождении офисов Банка, платежных терминалов и банкоматов можно узнать на сайте www.bspb.ru или уточнить в Справочной службе по телефону: /812/ 329 5050

Внесение наличных денежных средств на счет, указанный в кредитном договоре. Внесение наличных денежных средств на счет Заемщика в рублях РФ может быть произведено любым физическим лицом при наличии у него паспорта РФ. Доверенность для пополнения рублевого счета Заемщика не требуется.

Перевод денежных средств со счета в другом банке на счет в ПАО «Банк «Санкт-Петербург». Необходимо заранее ознакомиться с тарифами банка, осуществляющего перечисление денежных средств, поскольку за операцию может взиматься комиссия. Перевод рекомендуется производить за 3-5 дней до плановой даты платежа. Данный вид оплаты возможен для кредитов, оформленных в рублях РФ.

Перевод со счета юридического лица (включая ИП, ЧП, ПБОЮЛ и т.п.). Ознакомьтесь с тарифами, может взиматься комиссия. Данный вид оплаты возможен для кредитов, оформленных в рублях РФ.

Данный вид оплаты возможен для кредитов, оформленных в рублях РФ.

Путем подключения услуги «Интернет-Банк», которая позволит следить за погашением кредита, остатком задолженности по кредиту, состоянием счета в режиме онлайн. Также с помощью данной услуги, заемщик может осуществлять перевод денежных средств независимо от вида валюты (переводы в иностранной валюте осуществляется только внутри Банка между счетами одного клиента).

Обращаем внимание, что при осуществлении перевода в системе «Интернет-Банк» необходимо знать все реквизиты счета, с которого производится оплата по кредиту, поскольку переводы на ссудный счет Банка, открытый для учета задолженности по кредиту (45507/45506/45505) не осуществляется.

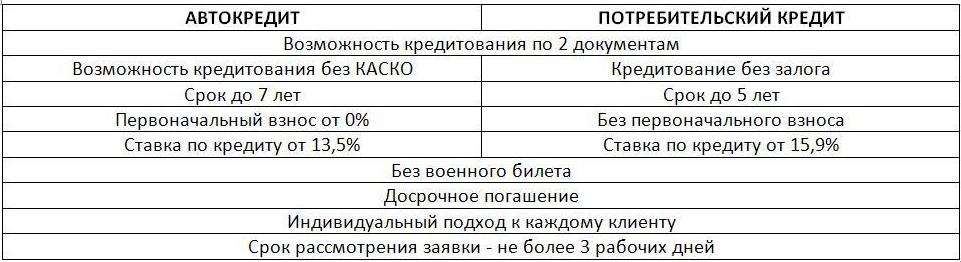

Автокредит против потребительского кредита: экспертное мнение — Татцентр.ру

Разбирается заместитель начальника Управления розничных продаж АО «ТАТСОЦБАНК» Дина Бредихина.

В чем слабые стороны потребительского кредитования и плюсы автокредитования при покупке автомобиля?

Основным преимуществом автокредита является возможность воспользоваться специальными программами, которые предлагают как производители и дилеры, так и банки, тогда как покупка автомобиля с использованием средств потребительского кредита исключает такую возможность. То есть при приобретении целевого кредита (когда и банк, и дилер знают о его назначении) покупателю зачастую предлагаются дополнительные гарантии и скидки как на сам автомобиль, так и на дополнительные продукты. Например, большим спросом в АО «ТАТСОЦБАНК» пользуется программа субсидированного автокредитования, благодаря которой отдельные категории клиентов могут получить скидку в размере 10% от стоимости автомобиля.

То есть при приобретении целевого кредита (когда и банк, и дилер знают о его назначении) покупателю зачастую предлагаются дополнительные гарантии и скидки как на сам автомобиль, так и на дополнительные продукты. Например, большим спросом в АО «ТАТСОЦБАНК» пользуется программа субсидированного автокредитования, благодаря которой отдельные категории клиентов могут получить скидку в размере 10% от стоимости автомобиля.

Более того, при оформлении автокредита у покупателей появляется возможность подать заявку, получить одобрение и уехать из салона на новом автомобиле в один день, поскольку банки предлагают оформление автокредита непосредственно в автосалоне. При этом потребительский кредит предполагает отдельное обращение в офисы банка за оформлением кредита, и только затем посещение автосалона, что делает процесс приобретения автомобиля более долгим.

И, конечно, основным минусом потребительского кредита является его стоимость. Это объясняется тем, что банк, оценивая риски негативного развития событий по сделке, как правило, ставит более высокую оценку этому аспекту при нецелевом кредите.

Ожидается ли рост ставок по автокредитованию?

Поведение ставок в основном будет зависеть от ключевой ставки, устанавливаемой главным регулятором. Те банки, которые хотели изменить свои ставки, уже сделали это в конце прошлого года и в начале текущего. Поэтому сейчас ожидать каких-то резких изменений не стоит.

Сколько действует решение о предоставлении автокредита от банка?

Каждый банк устанавливает свои сроки. В нашем банке решение о представлении автокредита на новый автомобиль действует в течение 91 дня, на подержанный — в течение 60 дней. Т. е. в эти сроки клиенту не требуется заново подавать заявку и предоставлять документы.

Зачем нужен первоначальный взнос?

При предоставлении автокредита банк использует механизмы минимизации рисков его невозврата. Одним из инструментов при этом является залог приобретаемого автомобиля. Но так как в процессе эксплуатации автомобиль теряет свою цену, то банки стараются снизить влияние этого фактора уплатой первоначального взноса. В то же время более низкий порог первоначального взноса в некоторых банках компенсируется более высокой процентной ставкой по автокредиту.

В то же время более низкий порог первоначального взноса в некоторых банках компенсируется более высокой процентной ставкой по автокредиту.

Хорошим подспорьем для клиентов стали новые программы Минпромторга «Первый автомобиль» и «Семейный автомобиль». Воспользовавшись одной из этих программ в АО «ТАТСОЦБАНК», клиент может снизить обязательный первоначальный взнос до 10%.

Как увеличить шансы на получение автокредита?

В первую очередь, нужно убедиться в том, что ваша кредитная история положительна, т. е. нет просрочек и долгов по ранее оформленным кредитам. При этом некоторые банки обращают внимание и на отсутствие кредитной истории: нулевая кредитная история оценивается ниже, чем положительная.

Кроме того, имеет значение и размер первоначального взноса. Все просто — чем больше первоначальный взнос, тем более обеспеченным является кредит, тем больше шансов получить одобрение от банка. Не исключаются случаи, когда покупатель берет потребительский кредит на первоначальный взнос в одном банке и оформляет автокредит уже в другом банке. Такое поведение заемщика может негативно отразиться при рассмотрении заявки на кредит. И, наконец, большое влияние оказывает подтверждение дохода.

Такое поведение заемщика может негативно отразиться при рассмотрении заявки на кредит. И, наконец, большое влияние оказывает подтверждение дохода.

Возможно ли оформление автокредита на одного человека, а автомобиля — на другого?

Есть банки, которые допускают такую схему, но АО «ТАТСОЦБАНК» по ней не работает.

Дина Бредихина

Заместитель начальника Управления розничных продаж

АО «ТАТСОЦБАНК»

АО «ТАТСОЦБАНК», Банк социального развития Татарстана

«сбербанк» — Автокредиты

Хотите приобрести автотранспорт без переплаты? Используйте специальную партнерскую программу автокредитования от Сбербанка.

Срок кредита до 7 лет

Ставка в тенге от 16,49 % (ГЭСВ от 19,34%)

Сумма до 90 % от стоимости автотранспорта

Новое авто по ставке 4% годовых (ГЭСВ — до 7,5%)! Первоначальный взнос от 10%! Без комиссий Банка!

Срок кредита до 7 лет

Ставка 4% годовых (ГЭСВ — от 4,1%)

Сумма Максимальная сумма займа 13 500 000 тенге

Хотите приобрести авто?! Со Сбербанком это легко!

Срок кредита12-84 месяцев

Ставка от 21,99% (ГЭСВ от 26,42%)

Сумма до 90% от стоимости приобретаемого автотранспорта

Срок кредита12-60 месяцев

Ставка от 19. 49% (ГЭСВ — от 23,49%)

49% (ГЭСВ — от 23,49%)

Сумма

Срок кредитадо 5 лет

Ставка от 25,99% (ГЭСВ от 29,30%)

Сумма до 80% от стоимости автотранспорта

| Наличные на любые цели | Нецелевой кредит наличными выручит при оплате, турпутевок, обучения, лечения, при покупке техники или даже авто и недвижимости. По сравнению с другими продуктами здесь небольшой пакет документов и решение принимается быстро. Почти всегда взять наличные на любые цели выгоднее, чем оформить займ в магазине, турагентстве или другой торговой точке. По сравнению с другими продуктами здесь небольшой пакет документов и решение принимается быстро. Почти всегда взять наличные на любые цели выгоднее, чем оформить займ в магазине, турагентстве или другой торговой точке. |

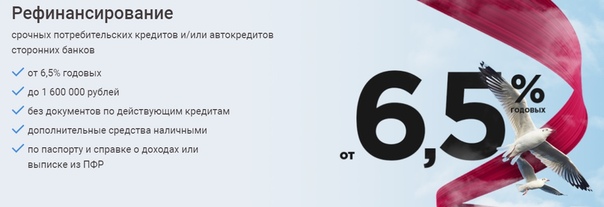

| Рефинансирование | Рефинансирование потребительского или ипотечного кредита, взятого в другом банке, позволит уменьшить процентную ставку или размер ежемесячного платежа. Так вы сократите сумму переплаты и рассчитаетесь быстрее. Сопутствующие плюсы – возможность получить дополнительные деньги и объединить несколько дорогих кредитов в один на более удобных условиях. |

| Для госслужащих | Мы давно сотрудничаем с силовыми структурами, поэтому предоставляем Госслужащим особые условия кредитования. Для вас действует более выгодная ставка, а оформить кредит можно без залога и поручителей. Воспользоваться предложением могут сотрудники бюджетных и государственных компаний, в том числе служащие Минобороны, ФСБ, МЧС, МВД и других структур. Воспользоваться предложением могут сотрудники бюджетных и государственных компаний, в том числе служащие Минобороны, ФСБ, МЧС, МВД и других структур. |

| Под залог недвижимости | Наилучший вариант, когда необходима крупная сумма под оптимальный процент. В качестве залога допускается предоставлять разные объекты недвижимого имущества. Также мы предлагаем страхование недвижимости от рисков ее утраты или повреждения, что поможет избежать финансовых трудностей даже в сложных жизненных ситуациях. |

| Под поручительство | Кредит под поручительство позволяет получить деньги на привлекательных условиях. Хорошая репутация заемщика и поручителя могут повысить шансы на одобрение заявки, если требуется крупная сумма, но нет возможности предоставить залог в виде движимого или недвижимого имущества. |

| Под залог автомобиля | Кредит под залог авто пойдет в ситуации, когда требуется существенная сумма денег и важно повысить вероятность положительного решения по заявке. Автомобиль, даже находясь в залоге, остается в вашем распоряжении, вам не придется отказываться от привычных поездок на работу или за город. |

Вы, вероятно, платите по автокредиту или ипотеке больше, чем следовало бы

Федеральная резервная система делает заголовки от Нью-Йорка до Гонконга всякий раз, когда поднимает базовую процентную ставку. Это справедливо, поскольку любое увеличение имеет тенденцию к увеличению затрат по займам по всему, от кредитных карт до автокредитов и ипотеки.

Есть более важный фактор, который определяет, сколько вы будете платить, когда одалживаете деньги на покупку автомобиля или дома, и он полностью в ваших руках: выбранный вами кредитор. Это потому, что размер суммы, которую кредитор может взимать с вас за ссуду, может сильно варьироваться от одного к другому. Вот почему стоит присматриваться.

Это потому, что размер суммы, которую кредитор может взимать с вас за ссуду, может сильно варьироваться от одного к другому. Вот почему стоит присматриваться.

Мое исследование автокредитов показывает, что большинство потребителей этого не делают, что может обойтись им в сотни или даже тысячи долларов в течение срока кредита или привести к покупке автомобиля более низкого качества, чем планировалось изначально. К счастью, этого довольно легко избежать.

Охотники за скидками

Большинство из нас делает покупки до тех пор, пока не упадет в цене на одежду, компьютеры или что-то еще.С Интернетом найти лучшее предложение среди продуктов и компаний стало проще, чем когда-либо.

Недавний опрос показал, что 92 процента потребителей всегда ищут лучшее предложение, когда идут за покупками, в то время как 80 процентов заявили, что готовы сделать все возможное, чтобы найти выгодную сделку.

Таким образом, можно подумать, что эта логика применима и к самым большим покупкам в жизни. Для большинства американцев автомобили являются самым крупным или вторым по величине домашним имуществом, которым они владеют. Причем большинство автомобилей приобретается с помощью автокредита.

И все же, в то время как люди часто упорно трудиться, чтобы найти наилучшую возможную сделку по цене автомобиля, удивительно самые не ходить по магазинам вокруг вообще для сделок процентных ставок. Исследования показывают, что такое поведение не ограничивается только автокредитами — большинство людей не делают покупки, когда берут ипотеку или личную ссуду.

И это даже несмотря на то, что затраты на финансирование типичной ссуды могут составлять значительную часть общих затрат на покупку автомобиля. Например, предположим, что вы покупаете автомобиль за 25 000 долларов США и финансируете всю покупку.Ссуда в размере 25000 долларов под ставку 4% обойдется вам в 2600 долларов в виде процентов за весь срок службы, что добавит более 10% к реальной цене автомобиля.

Что делает ставку

Позвольте мне объяснить, как кредитор получает определенную процентную ставку.

Кредитор обычно начинает с базовой ставки, такой как основная ставка или даже облигации Казначейства США, которые имеют тенденцию повышаться и понижаться вместе с целевой ставкой ФРС.

Другие переменные, которые влияют на ставку, которую вы в конечном итоге платите, включают риски, специфичные для заемщика, такие как кредитные баллы или отношение долга к доходу, а также наценка кредитора, на которые могут влиять различные факторы.Для обеспеченных кредитов, таких как ипотечные и автокредиты, размер первоначального взноса и стоимость актива будут иметь значение.

Не все кредиторы будут устанавливать одинаковую цену для одного и того же заемщика. Фактически, чуть больше половины всех заемщиков переплачивают по автокредиту.

Это удивительный вывод недавнего исследования, которое я провел с профессорами финансов Бригама Янга Бронсоном Аргайлом и Тейлором Надолдом..jpg) Мы пришли к нашим выводам после изучения анонимных данных, предоставленных компанией Visible Equity, предоставляющей программное обеспечение, по более чем 2 миллионам автокредитов, предоставленных 326 различными финансовыми учреждениями.

Мы пришли к нашим выводам после изучения анонимных данных, предоставленных компанией Visible Equity, предоставляющей программное обеспечение, по более чем 2 миллионам автокредитов, предоставленных 326 различными финансовыми учреждениями.

Данные позволили нам сравнить процентные ставки по автокредитам, выданным в одном и том же мегаполисе и за аналогичный период, на аналогичные по цене автомобили и заемщикам с аналогичными кредитными характеристиками.

Мы обнаружили, что почти каждый пятый потребитель берет ссуду более чем на 2 процентных пункта выше, чем лучшая ставка, доступная для людей с аналогичным кредитным рейтингом.

Например, Марк из Нэшвилла с кредитным рейтингом 711 согласился заплатить ставку 5.85% на покупку бывшей в употреблении Toyota Camry 2012 года выпуска за 18 033 доллара — это средний размер кредита в нашем исследовании. Однако другой банк в этом районе предложил Джейми ставку в 4,2 процента за примерно такую же ссуду, хотя у нее был такой же кредит. Другими словами, Марк в конечном итоге будет переплачивать примерно на 1000 долларов в течение срока кредита, или примерно на 17 долларов каждый месяц.

Другими словами, Марк в конечном итоге будет переплачивать примерно на 1000 долларов в течение срока кредита, или примерно на 17 долларов каждый месяц.

Сравните это с вероятными последствиями повышения ставок ФРС на четверть в этом месяце, что окажет гораздо меньшее влияние на ваши затраты на получение кредита.Если автокредит вырастет на 0,25 процентного пункта, ежемесячные платежи по этому типичному автокредиту вырастут всего на 2 доллара в месяц или 120 долларов в течение пяти лет.

Кроме того, мы обнаружили, что многие покупатели автомобилей, которые в конечном итоге переплачивают, покупают более старые и более дешевые автомобили, а не делают покупки по более выгодной процентной ставке. Если бы заемщик поискал лучшую цену, он мог бы потратить большую часть этой 1000 долларов на дополнительное финансирование на более качественный автомобиль.

Те же уроки применимы и к другим займам.Государственное исследование показало, что неспособность найти лучшую ставку по ипотеке может легко стоить вам 3500 долларов в течение первых пяти лет ссуды и тысячи больше по сравнению с обычной ипотечной ссудой.

Почему люди не делают покупки в кредит

Чем объясняется это явно безразличное отношение к покупкам по процентным ставкам?

Подача заявки на кредит часто связана с бумажной работой, которая может быть утомительной или утомительной. Для этого может потребоваться поездка в отдельный офис кредитора, если покупка машины занимает достаточно времени.Заемщики могут даже не знать, что есть более выгодные сделки.

На самом деле, мы обнаружили, что потребителю нужно всего лишь поискать три предложения, чтобы получить что-то очень близкое к лучшей доступной цене.

Другие ошибочные предположения также могут иметь значение, в том числе представление о том, что вы должны финансировать свою машину через дилера (вы этого не делаете), что ваш собственный банк предложит вам лучшую сделку (часто нет, по нашим данным) , что ставка дилера будет лучшей (не всегда) или что ваш кредитный рейтинг будет затронут, если вы примените несколько мест (это не так).

Часть проблемы, похоже, также заключается в том, что потребители часто не осознают силу сложных процентов и степень, в которой складываются небольшие различия в ежемесячных платежах.

По общему признанию, покупка ссуды не так увлекательна, как тест-драйв автомобиля, но большинство из этих факторов можно преодолеть или не должно вызывать беспокойства. Хотя поиск других вариантов финансирования требует немного больше усилий, современные инструменты делают это проще, чем вы думаете.Большая часть одних и тех же финансовых документов может использоваться несколькими кредиторами, а такие веб-сайты, как Bankrate, Credit Karma и NerdWallet, позволяют сравнивать несколько предложений процентных ставок.

Итог: покупатели автомобилей буквально платят больше за меньшее, не проявляя должной осмотрительности, чтобы найти лучшие финансовые предложения. Когда дело доходит до кредита, стоит присмотреться к магазинам.

Новые и подержанные автокредиты: быстрое сравнение для покупателей автомобилей

Что стоит покупать на этот раз: новое или бывшее в употреблении? Быстрое сравнение новых ииспользованные автокредиты могут быть полезной частью этого процесса принятия решений. В конце концов, если вы обязуетесь заключить финансовый контракт на несколько лет, вы должны убедиться, что он работает на вас и вам удобны такие вещи, как процентная ставка, ежемесячный платеж и то, что вы в конечном итоге будете платить. за автомобиль в целом. Ознакомьтесь с преимуществами каждого типа ссуды ниже, чтобы понять, какой из них может подойти вам лучше всего, и узнайте, как клиенты RoadLoans получают больше контроля в процессе покупки автомобиля.

В конце концов, если вы обязуетесь заключить финансовый контракт на несколько лет, вы должны убедиться, что он работает на вас и вам удобны такие вещи, как процентная ставка, ежемесячный платеж и то, что вы в конечном итоге будете платить. за автомобиль в целом. Ознакомьтесь с преимуществами каждого типа ссуды ниже, чтобы понять, какой из них может подойти вам лучше всего, и узнайте, как клиенты RoadLoans получают больше контроля в процессе покупки автомобиля.

Более низкие ставки — Процентные ставки и годовая процентная ставка для новых автомобилей обычно ниже, чем для автомобилей с пробегом, хотя периоды финансирования обычно более длительные.

Специальные ставки — Автопроизводители часто предлагают льготы, например нулевую или низкую годовую процентную ставку на определенные модели, что может быть большим плюсом. Однако такие ставки обычно не подлежат обсуждению и могут зависеть от кредитной истории потребителя и других требований. Также стоит знать, что при отсутствии специального финансирования ставки, как правило, договорные — как для новых, так и для подержанных автомобилей.

Также стоит знать, что при отсутствии специального финансирования ставки, как правило, договорные — как для новых, так и для подержанных автомобилей.

Бонусные деньги — Скидка на наклейку с ценой на новый автомобиль — еще один распространенный стимул, предлагаемый производителями.Бонусные деньги и специальная ставка обычно не предлагаются вместе.

Распродажа — Обратите внимание на распродажи в конце года и праздники, когда автопроизводители предлагают множество стимулов. В частности, с черной пятницы до Нового года — один из лучших периодов для заключения сделки.

Преимущества автокредита

Меньшие суммы кредита — Меньшие средние цены и меньшие суммы кредита просто делают финансирование подержанного автомобиля более доступным для многих.По данным Experian, средняя сумма кредита на покупку нового автомобиля составила 30 958 долларов во втором квартале 2018 года по сравнению с 19 708 долларами на подержанный автомобиль.

Более медленная амортизация — Новые автомобили теряют 20 процентов своей стоимости в первый год, поэтому покупка бывших в употреблении означает, что кто-то уже покрыл эту потерю. По этой причине покупка подержанного автомобиля также может снизить вероятность того, что вы перевернете ссуду, когда вы должны больше, чем стоит машина. Здесь также будут иметь значение другие факторы, такие как внесение вами первоначального взноса, приобретение автомобиля и пролонгирование кредита.

Более короткие сроки ссуды — Подержанные автомобили могут быть связаны с более высокой годовой процентной ставкой, чем новые, но они обычно имеют более короткие сроки ссуды, что означает более короткий путь к освобождению от оплаты автомобиля.

Доступен для более широкого диапазона типов кредитов — Новые автокредиты обычно обеспечиваются потребителями с хорошей кредитной историей, в то время как кредиторы часто будут приветствовать заявки на подержанные автокредиты от потребителей со всеми типами кредитов. В RoadLoans мы обладаем многолетним опытом, помогая клиентам по всему спектру кредитных услуг путешествовать на автомобилях отличного качества.

В RoadLoans мы обладаем многолетним опытом, помогая клиентам по всему спектру кредитных услуг путешествовать на автомобилях отличного качества.

Составьте свой бюджет, а затем используйте калькуляторы автокредитования, чтобы оценить, сколько вы можете позволить себе заплатить за автомобиль в целом, и в качестве ежемесячного платежа также поможет вам решить, новый или подержанный вариант — лучший вариант. Используйте онлайн-инструменты RoadLoans для ввода и корректировки значений, включая срок кредита, годовую процентную ставку и первоначальный взнос, и посмотрите, как складываются числа.

Новые или бывшие в употреблении, подайте заявку на предварительное одобрение и делайте покупки с уверенностью Будь то новый vs.кредит на подержанный автомобиль выглядит лучше, возьмите под контроль процесс покупки автомобиля, подав заявку на предварительное одобрение. Как онлайн-кредитор RoadLoans позволяет покупателям автомобилей подавать заявки на финансирование в свое время и получать мгновенное решение. В случае одобрения вы будете знать, сколько вам нужно потратить, прежде чем посетить дилерский центр, и сможете договориться о цене, как покупатель за наличные.

Как онлайн-кредитор RoadLoans позволяет покупателям автомобилей подавать заявки на финансирование в свое время и получать мгновенное решение. В случае одобрения вы будете знать, сколько вам нужно потратить, прежде чем посетить дилерский центр, и сможете договориться о цене, как покупатель за наличные.

Мы работаем с дружелюбными автомобильными дилерами по всей стране, которые могут показать нашим клиентам новые и подержанные автомобили, соответствующие нашим высоким стандартам в отношении возраста, пробега и финансирования, чтобы они могли покупать с уверенностью.Уделите несколько минут, чтобы заполнить нашу защищенную одностраничную заявку и посмотреть, одобрены ли вы.

Подайте заявку на ссуду на новую или подержанную машину и получите мгновенное решение.

Автор: Роб Лукер, Роб Лукер Роб Лукер — старший копирайтер RoadLoans, я пишу об автомобилях, деньгах и их месте встречи на стыке прямого автокредитования. Я большой поклонник красивых автомобилей и имею большой опыт работы с менее чем…

Я большой поклонник красивых автомобилей и имею большой опыт работы с менее чем…

Другие статьи Роба Лукера

Что такое ссуда в рассрочку?

Термин «ссуда в рассрочку» относится к любому типу потребительской ссуды, которая выплачивается с течением времени по фиксированному графику. Ссуды в рассрочку обычно используются для консолидации других долгов, создания кредита или финансирования крупных покупок, таких как дома или автомобили.Чтобы лучше понять, как эти ссуды могут повлиять на ваши финансы, мы изучили наиболее распространенные типы ссуд в рассрочку, а также альтернативные продукты для тех, кто хочет получить кредит.

Определенная рассрочка

Ссуда в рассрочку — это форма потребительского долга, который погашается в течение определенного периода времени с регулярными интервалами. Банки и кредитные союзы являются наиболее активными кредиторами в этой категории, которая включает личные ссуды, автокредиты и ипотечные кредиты. В то время как автокредиты и ипотека используются для финансирования конкретных покупок, личные ссуды могут использоваться для различных целей, включая консолидацию долга, кредит на строительство или финансирование повседневных расходов.Личные ссуды легче получить для малоимущих или малообеспеченных потребителей, потому что они могут быть необеспеченными, а это означает, что погашение гарантируется только вашим обещанием выплатить, а не физическим активом, таким как дом или автомобиль.

В то время как автокредиты и ипотека используются для финансирования конкретных покупок, личные ссуды могут использоваться для различных целей, включая консолидацию долга, кредит на строительство или финансирование повседневных расходов.Личные ссуды легче получить для малоимущих или малообеспеченных потребителей, потому что они могут быть необеспеченными, а это означает, что погашение гарантируется только вашим обещанием выплатить, а не физическим активом, таким как дом или автомобиль.

Индивидуальные ссуды в рассрочку часто путают с ссудами до зарплаты, которые представляют собой краткосрочные ссуды, которые выплачиваются единовременно, а не несколькими частями. Ссуды до зарплаты также включают меньшие суммы, чем ссуды на покупку автомобиля и ипотека, и обычно имеют гораздо более высокие процентные ставки.Например, за типичную двухнедельную ссуду до зарплаты на сумму 100 долларов взимается комиссия от 12 до 30 долларов, что соответствует годовой процентной ставке от 390% до 780%. Эти однодневные ссуды могут быть полезны, если вам нужны наличные в чрезвычайной ситуации, но высокие процентные ставки могут иметь катастрофические последствия для вашего финансового здоровья. Если вы решаете, следует ли вам получить ссуду до зарплаты, вам следует рассмотреть все другие варианты и посмотреть, есть ли какие-либо реальные альтернативы.

Эти однодневные ссуды могут быть полезны, если вам нужны наличные в чрезвычайной ситуации, но высокие процентные ставки могут иметь катастрофические последствия для вашего финансового здоровья. Если вы решаете, следует ли вам получить ссуду до зарплаты, вам следует рассмотреть все другие варианты и посмотреть, есть ли какие-либо реальные альтернативы.

Общие виды рассрочки кредитов

Наиболее распространенными видами ссуд в рассрочку являются ипотека, автокредиты и ссуды физическим лицам.Большинство ипотечных и автокредитов требуют хорошей кредитной истории и обширного процесса проверки для утверждения и выплачиваются ежемесячными платежами в течение многих лет или десятилетий. Хотя личные ссуды получить легче, чем ипотечные и автокредиты, особенно для потребителей с низкими доходами, они также обычно имеют более высокие процентные ставки.

Кредиты в рассрочку для физических лиц

Индивидуальные ссуды в рассрочку обычно используются потребителями, стремящимися консолидировать непогашенный долг или погасить существующий долг по кредитной карте. Эти ссуды также могут быть взяты на финансирование свадьбы, отпуска или других дополнительных расходов. В отличие от ссуд до зарплаты, которые используются в основном в чрезвычайных финансовых ситуациях, ссуды для физических лиц могут использоваться в качестве строительного блока для достижения долгосрочных финансовых целей, таких как получение кредита.

Эти ссуды также могут быть взяты на финансирование свадьбы, отпуска или других дополнительных расходов. В отличие от ссуд до зарплаты, которые используются в основном в чрезвычайных финансовых ситуациях, ссуды для физических лиц могут использоваться в качестве строительного блока для достижения долгосрочных финансовых целей, таких как получение кредита.

Например, некоторые потребители предпочитают брать личные ссуды в рассрочку вместо того, чтобы накапливать задолженность по кредитной карте. График рассрочки платежей и фиксированная процентная ставка по этим займам могут сделать их более привлекательной формой кредита, чем традиционная задолженность по кредитной карте, которая может расти бесконечно, если не будет выплачена.Но для потребителей с плохой кредитной историей личные ссуды могут иметь процентную ставку от 10 до 25 процентов, что может быть выше, чем у некоторых кредитных карт.

Ипотека

Жилищная ипотека — самая популярная форма долгосрочной рассрочки. Ипотечные ссуды обычно берутся на сумму более 100 000 долларов и выплачиваются с процентами в течение 15 или 30 лет. Практически во всех случаях заемщикам, желающим получить ипотеку, необходимо внести первоначальный взнос в размере от 3 до 20 процентов от общей суммы кредита.Кредиторы также изучат финансовую историю и кредитный рейтинг заявителя на ипотеку, чтобы определить процентную ставку по ипотеке. Средняя процентная ставка по ипотеке на 2015 год составляла 4%.

Ипотечные ссуды обычно берутся на сумму более 100 000 долларов и выплачиваются с процентами в течение 15 или 30 лет. Практически во всех случаях заемщикам, желающим получить ипотеку, необходимо внести первоначальный взнос в размере от 3 до 20 процентов от общей суммы кредита.Кредиторы также изучат финансовую историю и кредитный рейтинг заявителя на ипотеку, чтобы определить процентную ставку по ипотеке. Средняя процентная ставка по ипотеке на 2015 год составляла 4%.

Автокредиты

Автокредиты используются потребителями для финансирования покупки нового автомобиля. Как и ипотека, автокредиты выплачиваются в рассрочку в течение многих лет, и разрешение часто предоставляется на основе хорошей кредитной истории. Кроме того, ипотека и автокредиты обеспечиваются залогом и первоначальным взносом.Обеспеченные кредиты гарантируют, что физический актив будет передан кредитору, если потребитель не может или не желает погасить свой долг.

Чаще всего сроки погашения автокредита составляют от 24 до 48 месяцев, хотя 72- и 84-месячные планы становятся все более распространенными. Хотя эти более длительные ссуды сопровождаются более низкими ежемесячными выплатами, они также могут привести к тому, что заемщики будут платить в течение 6 или 7 лет намного больше, чем фактически стоит их машина. В отличие от большинства домов, автомобили также со временем теряют ценность, поэтому высокие процентные ставки и ежемесячные платежи за более старую машину также могут привести к тому, что потребитель будет платить в долг больше, чем стоит его машина, — это называется «перевернутым».«

Хотя эти более длительные ссуды сопровождаются более низкими ежемесячными выплатами, они также могут привести к тому, что заемщики будут платить в течение 6 или 7 лет намного больше, чем фактически стоит их машина. В отличие от большинства домов, автомобили также со временем теряют ценность, поэтому высокие процентные ставки и ежемесячные платежи за более старую машину также могут привести к тому, что потребитель будет платить в долг больше, чем стоит его машина, — это называется «перевернутым».«

Ссуды в рассрочку и плохой кредит

Кредитные баллы не только влияют на размер вашего кредита в рассрочку, но также могут влиять на вашу способность получить кредит в первую очередь. Низкий кредитный рейтинг может быть особенно вредным при подаче заявления на получение более крупных или более дорогих кредитов. Ипотечные кредиты имеют более строгие требования к кредитному рейтингу, чем автокредиты, так как дома требуют гораздо больших кредитов, чем автомобили. Для потребителей с высокими кредитными рейтингами процентные ставки по 60-месячным кредитам на новые автомобили составляют около 3%, в то время как для потребителей со справедливой кредитной ставкой около 7–10%. Кандидаты с плохой кредитной историей получают ставку 15% или выше.

Процентные ставки по кредитному рейтингу FICO для автокредитов

| 720-850 | 3,54% | 3,60% | |||

| 690-719 | 4,90% | 4,96% | |||

| 660-689 | |||||

| 660-689 | 6,94% | 7190 7190 -659 | 9,63% | 9,73% | |

| 590-619 | 13,97% | 14,07% | |||

| 500-589 | 15.21% | 15,24% |

{«alignsHorizontal»: [«left», «right», «right»], «alignsVertical»: [], «columnWidths»: [«auto»], «data»: [[«FICO Score», «36 -Месячная годовая процентная ставка автокредита »,« Годовая ставка автокредита на 60 месяцев »], [« 720-850 »,« 3,54% »,« 3,60% »], [« 690-719 »,« 4,90% »,« 4,96% » »], [« 660-689 »,« 6,94% »,« 7,02% »], [« 620-659 »,« 9,63% »,« 9,73% »], [« 590-619 »,« 13,97% » , «14,07%»], [«500-589», «15,21%», «15,24%»]], «сноска»: «», «hasMarginBottom»: true, «isExpandable»: true, «isSortable»: false , «maxWidth»: «1215», «showSearch»: false, «sortColumnIndex»: 0, «sortDirection»: «asc»}

Разница в несколько процентных пунктов, особенно для более длинных ссуд, может привести к тому, что на проценты в течение срока ссуды будут потрачены тысячи больше. Из-за длительных сроков ипотеки процентные ставки для заемщиков с плохой кредитной историей также ниже, чем для автокредитов; однако десятилетия выплаты процентов по жилищному кредиту могут стоить сотни тысяч долларов.

Из-за длительных сроков ипотеки процентные ставки для заемщиков с плохой кредитной историей также ниже, чем для автокредитов; однако десятилетия выплаты процентов по жилищному кредиту могут стоить сотни тысяч долларов.

Процентные ставки по ипотеке согласно кредитному рейтингу FICO

| 760-850 | 2,87% | 3,63% | ||||

| 700-759 | 3,10% | 3,85% | ||||

| 680-699 | 3,2197% | 03%|||||

| 660-679 | 3,49% | 4,24% | ||||

| 640-659 | 3,92% | 4,67% | ||||

| 620-639 | 620-639 | 4,4196% |

{«alignsHorizontal»: [«left», «right», «right»], «alignsVertical»: [], «columnWidths»: [«auto»], «data»: [[«FICO Score», «15 — Фиксированный год »,« Фиксированный срок 30 лет »], [« 760-850 »,« 2,87% »,« 3,63% »], [« 700-759 »,« 3,10% »,« 3,85% »], [ «680-699», «3,27%», «4,03%»], [«660-679», «3. 49% »,« 4,24% »], [« 640–659 »,« 3,92% »,« 4,67% »], [« 620–639 »,« 4,46% »,« 5,22% »]],« сноска » : «», «hasMarginBottom»: true, «isExpandable»: true, «isSortable»: false, «maxWidth»: «1215», «showSearch»: false, «sortColumnIndex»: 0, «sortDirection»: «asc»}

49% »,« 4,24% »], [« 640–659 »,« 3,92% »,« 4,67% »], [« 620–639 »,« 4,46% »,« 5,22% »]],« сноска » : «», «hasMarginBottom»: true, «isExpandable»: true, «isSortable»: false, «maxWidth»: «1215», «showSearch»: false, «sortColumnIndex»: 0, «sortDirection»: «asc»}

Если вы ищете способ улучшить свой кредитный рейтинг, ссуды в рассрочку могут быть безопасным способом помочь вам получить кредит. При фиксированных процентных ставках эти ссуды могут быть стабильным и малорисковым средством взятия и погашения долга. Финансовые учреждения даже разработали специальные продукты, которые помогают создавать кредиты.В качестве альтернативы, обеспеченные кредитные карты — еще один вариант для повышения вашего кредитного рейтинга. Для этих карт требуется авансовый залог наличными в размере нескольких сотен долларов, который затем становится лимитом ваших расходов. Из-за потребности в наличных деньгах большинство потребителей могут получить защищенную карту независимо от текущего кредитного рейтинга.

Источники

Калькулятор сбережений по кредиту myFICO

Покупки для ипотеки | Информация для потребителей FTC

Поиски ипотечного кредита или ипотеки помогут вам получить лучшее финансирование.Ипотека — будь то покупка дома, рефинансирование или ипотечный кредит — это продукт, как и автомобиль, поэтому цена и условия могут быть предметом переговоров. Вам нужно будет сравнить все затраты, связанные с получением ипотеки. Покупки, сравнения и переговоры могут сэкономить вам тысячи долларов.

Получить информацию от нескольких кредиторов

Жилищные ссуды доступны от нескольких типов кредиторов — сберегательных организаций, коммерческих банков, ипотечных компаний и кредитных союзов.Разные кредиторы могут указывать вам разные цены, поэтому вам следует связаться с несколькими кредиторами, чтобы убедиться, что вы получаете лучшую цену. Вы также можете получить ипотечный кредит через ипотечного брокера. Брокеры организуют сделки, а не ссужают деньги напрямую; Другими словами, они находят для вас кредитора. Доступ брокера к нескольким кредиторам может означать более широкий выбор кредитных продуктов и условий, из которых вы можете выбирать. Брокеры обычно связываются с несколькими кредиторами по поводу вашего заявления, но они не обязаны подбирать для вас наилучшую сделку, если только они не заключили с вами договор о действии в качестве вашего агента.Следовательно, вам следует подумать о том, чтобы связаться с несколькими брокерами, как и с банками или сберегательными учреждениями.

Доступ брокера к нескольким кредиторам может означать более широкий выбор кредитных продуктов и условий, из которых вы можете выбирать. Брокеры обычно связываются с несколькими кредиторами по поводу вашего заявления, но они не обязаны подбирать для вас наилучшую сделку, если только они не заключили с вами договор о действии в качестве вашего агента.Следовательно, вам следует подумать о том, чтобы связаться с несколькими брокерами, как и с банками или сберегательными учреждениями.

Не всегда ясно, имеете ли вы дело с кредитором или брокером. Некоторые финансовые учреждения действуют и как кредиторы, и как брокеры. А в рекламе большинства брокеров слово «брокер» не используется. Поэтому обязательно поинтересуйтесь, задействован ли брокер. Эта информация важна, поскольку брокерам обычно выплачивается вознаграждение за свои услуги, которое может быть отдельным от вознаграждения кредитора или других сборов и дополнять их.Компенсация брокера может быть в виде «баллов», выплачиваемых при закрытии сделки, или в виде надбавки к вашей процентной ставке, или в том и другом виде. Вам следует спросить каждого брокера, с которым вы работаете, как ему или ей будут платить, чтобы вы могли сравнить различные комиссии. Будьте готовы вести переговоры как с брокерами, так и с кредиторами.

Вам следует спросить каждого брокера, с которым вы работаете, как ему или ей будут платить, чтобы вы могли сравнить различные комиссии. Будьте готовы вести переговоры как с брокерами, так и с кредиторами.

Получите всю важную информацию о расходах

Обязательно получите информацию об ипотеке от нескольких кредиторов или брокеров. Узнайте, какую сумму первоначального взноса вы можете себе позволить, и выясните все расходы, связанные с ссудой.Недостаточно просто знать размер ежемесячного платежа или процентную ставку. Запросите информацию о той же сумме кредита, сроке кредита и типе кредита, чтобы вы могли сравнить информацию. От каждого кредитора и брокера важно получить следующую информацию:

Тарифы

- Спросите у каждого кредитора и брокера список текущих процентных ставок по ипотеке и укажите, являются ли указанные ставки самыми низкими для этого дня или недели.

- Спросите, является ли ставка фиксированной или регулируемой.Имейте в виду, что когда процентные ставки по ипотеке с регулируемой ставкой повышаются, как правило, растут и ежемесячные выплаты.

- Если указанная ставка относится к ипотеке с регулируемой ставкой, спросите, как будут меняться ваша ставка и платеж по кредиту, в том числе будет ли ваш платеж по ссуде уменьшаться при снижении ставок.

- Спросите о годовой процентной ставке по ссуде (APR). Годовая процентная ставка учитывает не только процентную ставку, но также баллы, брокерские сборы и некоторые другие кредитные сборы, которые могут потребоваться от вас, выраженные в виде годовой ставки.

Очки

баллов — это комиссия, уплачиваемая кредитору или брокеру за ссуду, и часто привязана к процентной ставке; обычно чем больше очков вы платите, тем ниже ставка.

- Информацию о ценах и бонусах, предлагаемых в настоящее время, можно найти в местной газете.

- Попросите, чтобы баллы указывались вам в виде суммы в долларах, а не просто количества баллов, чтобы вы знали, сколько вам на самом деле придется заплатить.

Комиссии

Жилищный заем часто включает в себя множество комиссий, таких как комиссии за выдачу кредита или андеррайтинг, комиссионные брокеру и расчетные расходы (или расходы на закрытие). Каждый кредитор или брокер должен иметь возможность дать вам оценку своих комиссий. Многие из этих сборов являются предметом переговоров. Некоторые комиссии уплачиваются при подаче заявки на ссуду (например, сборы за подачу заявления и оценку), а другие — при закрытии. В некоторых случаях вы можете занять деньги, необходимые для оплаты этих сборов, но это увеличит сумму вашего кредита и общие расходы. Иногда доступны «бесплатные» ссуды, но обычно они предполагают более высокие ставки.

Каждый кредитор или брокер должен иметь возможность дать вам оценку своих комиссий. Многие из этих сборов являются предметом переговоров. Некоторые комиссии уплачиваются при подаче заявки на ссуду (например, сборы за подачу заявления и оценку), а другие — при закрытии. В некоторых случаях вы можете занять деньги, необходимые для оплаты этих сборов, но это увеличит сумму вашего кредита и общие расходы. Иногда доступны «бесплатные» ссуды, но обычно они предполагают более высокие ставки.

- Спросите, что включает каждая плата. Несколько предметов могут быть объединены в одну плату.

- Попросите объяснения любой платы, которую вы не понимаете. Некоторые общие сборы, связанные с закрытием жилищного кредита, перечислены в Таблице покупок по ипотеке.

Первоначальные взносы и страхование частной ипотеки

Некоторые кредиторы требуют 20 процентов от покупной цены дома в качестве первоначального взноса. Однако многие кредиторы теперь предлагают ссуды, которые требуют меньше 20 процентов, а иногда всего 5 процентов по обычным ссудам. Если 20-процентный первоначальный взнос не внесен, кредиторы обычно требуют от покупателя жилья приобрести частную ипотечную страховку (PMI), чтобы защитить кредитора в случае, если покупатель жилья не заплатит.Когда доступны программы, поддерживаемые государством, такие как FHA (Федеральное управление жилищного строительства), VA (Управление ветеранов) или Службы развития сельских районов, требования к первоначальному взносу могут быть значительно меньше.

Если 20-процентный первоначальный взнос не внесен, кредиторы обычно требуют от покупателя жилья приобрести частную ипотечную страховку (PMI), чтобы защитить кредитора в случае, если покупатель жилья не заплатит.Когда доступны программы, поддерживаемые государством, такие как FHA (Федеральное управление жилищного строительства), VA (Управление ветеранов) или Службы развития сельских районов, требования к первоначальному взносу могут быть значительно меньше.

- Спросите о требованиях кредитора к авансовому платежу, в том числе о том, что вам нужно сделать, чтобы убедиться, что средства для вашего первоначального взноса доступны.

- Спросите своего кредитора о специальных программах, которые он может предложить.

Если для получения кредита требуется PMI

- Спросите, какова будет общая стоимость страховки.

- Спросите, сколько будет вашего ежемесячного платежа с учетом премии PMI.

Добейтесь наилучшего предложения

Как только вы узнаете, что может предложить каждый кредитор, договоритесь о самой выгодной сделке. В любой день кредиторы и брокеры могут предлагать разные цены на одни и те же условия ссуды разным потребителям, даже если эти потребители имеют одинаковую квалификацию ссуды. Наиболее вероятная причина такой разницы в цене заключается в том, что кредитным специалистам и брокерам часто разрешается оставлять часть или всю эту разницу в качестве дополнительной компенсации.Как правило, разница между самой низкой доступной ценой на кредитный продукт и любой более высокой ценой, которую заемщик соглашается заплатить, является превышением. Когда возникают излишки, они закладываются в цены, устанавливаемые для потребителей. Они могут иметь место как в займах с фиксированной, так и с плавающей ставкой и могут иметь форму баллов, комиссионных или процентной ставки. Независимо от того, указывается ли вам кредитный специалист или брокер, цена любого кредита может содержать превышение.

В любой день кредиторы и брокеры могут предлагать разные цены на одни и те же условия ссуды разным потребителям, даже если эти потребители имеют одинаковую квалификацию ссуды. Наиболее вероятная причина такой разницы в цене заключается в том, что кредитным специалистам и брокерам часто разрешается оставлять часть или всю эту разницу в качестве дополнительной компенсации.Как правило, разница между самой низкой доступной ценой на кредитный продукт и любой более высокой ценой, которую заемщик соглашается заплатить, является превышением. Когда возникают излишки, они закладываются в цены, устанавливаемые для потребителей. Они могут иметь место как в займах с фиксированной, так и с плавающей ставкой и могут иметь форму баллов, комиссионных или процентной ставки. Независимо от того, указывается ли вам кредитный специалист или брокер, цена любого кредита может содержать превышение.

Попросите кредитора или брокера записать все расходы, связанные с ссудой.Затем спросите, откажется ли кредитор или брокер от одной или нескольких своих комиссий, или согласится ли она на более низкую ставку или меньшее количество баллов. Вы должны убедиться, что кредитор или брокер не соглашаются снизить одну комиссию при повышении другой или снизить ставку при повышении баллов. Нет ничего плохого в том, чтобы спросить кредиторов или брокеров, могут ли они предоставить лучшие условия, чем исходные, которые они цитировали, или чем те, которые вы нашли в других местах.

Вы должны убедиться, что кредитор или брокер не соглашаются снизить одну комиссию при повышении другой или снизить ставку при повышении баллов. Нет ничего плохого в том, чтобы спросить кредиторов или брокеров, могут ли они предоставить лучшие условия, чем исходные, которые они цитировали, или чем те, которые вы нашли в других местах.

Как только вы будете удовлетворены условиями, о которых вы договорились, вы можете получить письменное разрешение от кредитора или брокера.Блокировка должна включать согласованную вами ставку, период действия блокировки и количество подлежащих выплате баллов. За фиксацию кредитной ставки может взиматься комиссия. Этот сбор может быть возвращен при закрытии. Блокировка может защитить вас от повышения ставок во время обработки вашего кредита; однако если ставки упадут, вы можете получить менее выгодную ставку. Если это произойдет, попробуйте договориться о компромиссе с кредитором или брокером.

Помните: покупайте, сравнивайте, ведите переговоры

Покупая дом, не забудьте присмотреться к нему, сравнить цены и сроки и договориться о лучшей сделке. Ваша местная газета и Интернет — хорошие места для покупки кредита. Обычно можно найти информацию как по процентным ставкам, так и по баллам для нескольких кредиторов. Поскольку ставки и баллы могут меняться ежедневно, вы захотите почаще проверять свою газету при покупке ипотечного кредита. Но газета не перечисляет комиссии, поэтому обязательно спросите о них у кредиторов.

Ваша местная газета и Интернет — хорошие места для покупки кредита. Обычно можно найти информацию как по процентным ставкам, так и по баллам для нескольких кредиторов. Поскольку ставки и баллы могут меняться ежедневно, вы захотите почаще проверять свою газету при покупке ипотечного кредита. Но газета не перечисляет комиссии, поэтому обязательно спросите о них у кредиторов.

Эта таблица покупок ипотеки также может вам помочь. Возьмите его с собой, когда будете разговаривать с каждым кредитором или брокером, и запишите полученную информацию.Не бойтесь заставлять кредиторов и брокеров конкурировать друг с другом за ваш бизнес, давая им понять, что вы делаете покупки по лучшей цене.

Закон

требует справедливого кредитования Закон о равных возможностях кредита запрещает кредиторам дискриминировать заявителей на получение кредита в любом аспекте кредитной операции по признаку расы, цвета кожи, религии, национального происхождения, пола, семейного положения, возраста, независимо от того, является ли доход заявителя полностью или частично исходит из программы государственной помощи, или если заявитель добросовестно воспользовался правом в соответствии с Законом о защите потребительских кредитов.

Закон о справедливом жилищном обеспечении запрещает дискриминацию при сделках с жилой недвижимостью по признаку расы, цвета кожи, религии, пола, инвалидности, семейного положения или национального происхождения.

В соответствии с этими законами, покупателю не может быть отказано в ссуде на основе этих характеристик, или с не могут быть предложены более выгодные условия на основе таких характеристик.

Проблемы с кредитом? Еще покупать, сравнивать и вести переговоры

Не думайте, что незначительные проблемы с кредитом или трудности, вызванные уникальными обстоятельствами, такими как болезнь или временная потеря дохода, ограничат ваш выбор ссуды только для кредиторов с высокими затратами.

Если ваш кредитный отчет содержит отрицательную информацию, которая является точной, но есть веские причины доверять вам погашение кредита, обязательно объясните свою ситуацию кредитору или брокеру. Если ваши проблемы с кредитом невозможно объяснить, вам, вероятно, придется заплатить больше, чем заемщикам с хорошей кредитной историей. Но не думайте, что единственный способ получить кредит — это заплатить высокую цену. Спросите, как ваша прошлая кредитная история влияет на цену кредита и что вам нужно сделать, чтобы получить лучшую цену.Найдите время, чтобы присмотреться к магазинам и договориться о самой выгодной сделке.

Но не думайте, что единственный способ получить кредит — это заплатить высокую цену. Спросите, как ваша прошлая кредитная история влияет на цену кредита и что вам нужно сделать, чтобы получить лучшую цену.Найдите время, чтобы присмотреться к магазинам и договориться о самой выгодной сделке.

Независимо от того, есть ли у вас проблемы с кредитом или нет, рекомендуется проверить свой кредитный отчет на точность и полноту, прежде чем подавать заявление о ссуде. Чтобы заказать бесплатную копию вашего кредитного отчета, посетите www.annualcreditreport.com или позвоните по телефону (877) 322-8228.

Глоссарий

Ипотека с регулируемой ставкой (ARM) — Ипотека без фиксированной процентной ставки. Ставка изменяется в течение срока ссуды в зависимости от изменений индексной ставки, например, ставки по казначейским ценным бумагам или Индекса стоимости средств.ARM обычно предлагают более низкую начальную процентную ставку, чем ссуды с фиксированной ставкой. Процентная ставка колеблется в течение срока кредита в зависимости от рыночных условий, но в кредитном соглашении обычно устанавливаются максимальные и минимальные ставки. Когда процентные ставки увеличиваются, как правило, ваши выплаты по кредиту увеличиваются; при снижении процентных ставок ваши ежемесячные платежи могут уменьшиться. Для получения дополнительной информации о ARM см. Справочник потребителей по ипотечным кредитам с регулируемой процентной ставкой.

Процентная ставка колеблется в течение срока кредита в зависимости от рыночных условий, но в кредитном соглашении обычно устанавливаются максимальные и минимальные ставки. Когда процентные ставки увеличиваются, как правило, ваши выплаты по кредиту увеличиваются; при снижении процентных ставок ваши ежемесячные платежи могут уменьшиться. Для получения дополнительной информации о ARM см. Справочник потребителей по ипотечным кредитам с регулируемой процентной ставкой.

Годовая процентная ставка (APR) — Стоимость кредита, выраженная как годовая ставка.Для закрытых кредитов, таких как автокредиты или ипотечные кредиты, годовая процентная ставка включает процентную ставку, баллы, брокерские сборы и некоторые другие кредитные сборы, которые заемщик должен платить. Годовая процентная ставка или эквивалентная ставка не используются в договорах аренды.

Обычные ссуды — Ипотечные ссуды, кроме тех, которые застрахованы или гарантированы государственным агентством, таким как FHA (Федеральная жилищная администрация), VA (Управление по делам ветеранов) или Служба развития сельских районов (ранее известная как Управление фермерского дома или FmHA ).

Escrow — Хранение денег или документов нейтральной третьей стороной до закрытия сделки по собственности. Это также может быть счет кредитора (или обслуживающего лица), на который домовладелец платит деньги за налоги и страховку.

Ссуды с фиксированной ставкой — Ссуды со сроком погашения 15, 20 или 30 лет. И процентная ставка, и ежемесячные платежи (в счет основной суммы и процентов) остаются неизменными в течение срока действия кредита.

Процентная ставка — Цена, уплаченная за заемные деньги, обычно указывается в процентах и в виде годовой ставки.

Комиссия за выдачу кредита — Комиссия за оформление кредита, взимаемая кредитором; часто выражается в процентах от суммы кредита.

Lock-in — Письменное соглашение, гарантирующее покупателю жилья определенную процентную ставку по жилищному кредиту при условии, что ссуда закрывается в течение определенного периода, например 60 или 90 дней. Часто в соглашении также указывается количество баллов, подлежащих выплате при закрытии.

Ипотека — Договор, подписываемый заемщиком при предоставлении жилищного кредита, который дает кредитору право вступить во владение недвижимостью, если заемщик не выплатит или не выплачивает ссуду.

Излишки — Разница между самой низкой доступной ценой и любой более высокой ценой, которую покупатель жилья соглашается заплатить за ссуду. Кредитным специалистам и брокерам часто разрешается оставлять себе часть или всю эту разницу в качестве дополнительной компенсации.

Баллы (также называемые дисконтными баллами) — Один балл равен 1 проценту от основной суммы ипотечной ссуды. Например, если ипотека составляет 200 000 долларов, один балл равен 2 000 долларов. Кредиторы часто взимают баллы по ипотечным кредитам как с фиксированной, так и с регулируемой ставкой для покрытия затрат на выдачу кредита или для предоставления дополнительной компенсации кредитору или брокеру. Обычно баллы выплачиваются в день закрытия кредита и могут быть выплачены заемщиком или продавцом дома или разделены между двумя сторонами. В некоторых случаях деньги, необходимые для выплаты баллов, можно взять в долг, но это увеличивает сумму кредита и общие расходы. Пункты дисконтирования (иногда называемые дисконтными сборами) — это пункты, которые заемщик добровольно платит в обмен на более низкую процентную ставку.

Обычно баллы выплачиваются в день закрытия кредита и могут быть выплачены заемщиком или продавцом дома или разделены между двумя сторонами. В некоторых случаях деньги, необходимые для выплаты баллов, можно взять в долг, но это увеличивает сумму кредита и общие расходы. Пункты дисконтирования (иногда называемые дисконтными сборами) — это пункты, которые заемщик добровольно платит в обмен на более низкую процентную ставку.

Частное страхование ипотеки (PMI) — Защищает кредитора от убытков, если заемщик не выполняет свои обязательства по ссуде.Это платеж, который обычно требуется от заемщика для кредитов, по которым первоначальный взнос составляет менее 20 процентов от продажной цены, или, при рефинансировании, когда финансируемая сумма превышает 80 процентов оценочной стоимости. Когда вы приобретаете 20 процентов акций в своем доме, PMI аннулируется. В зависимости от размера вашей ипотеки и первоначального взноса эти премии могут добавлять к вашим платежам от 100 до 200 долларов в месяц или более.

Расходы на расчет (или закрытие) — Комиссионные, уплаченные при закрытии ссуды.Может включать сборы за подачу заявления; титульный экзамен, выписка о праве собственности, страхование титула и сборы за обследование собственности; сборы за оформление документов, закладных и расчетных документов; гонорары адвокатов; сборы за регистрацию; ориентировочные затраты на налоги и страхование; а также нотариальные, оценочные и кредитные сборы. В соответствии с Законом о процедурах расчетов с недвижимостью заемщик получает «добросовестную» оценку затрат на закрытие сделки в течение трех дней после подачи заявления. В добросовестной оценке каждая ожидаемая стоимость указывается в виде суммы или диапазона.

Сберегательное учреждение — Термин, обычно обозначающий сберегательные банки и ссудо-сберегательные ассоциации.

Данная информация подготовлена следующими агентствами:

- Совет управляющих Федеральной резервной системы

- Департамент жилищного строительства и городского развития

- Министерство юстиции

- Министерство финансов

- Федеральная корпорация страхования депозитов

- Федеральное управление жилищного финансирования

- Федеральная торговая комиссия

- Национальное управление кредитных союзов

- Управление по надзору за жилищным хозяйством

- Управление валютного контролера

- Управление по надзору за сбережениями

Эти агентства (за исключением Министерства финансов) обеспечивают соблюдение законов, запрещающих дискриминацию при кредитовании. Если вы чувствуете, что подверглись дискриминации в процессе жилищного финансирования, вы можете обратиться в одно из перечисленных выше агентств по поводу ваших прав в соответствии с этими законами.

Если вы чувствуете, что подверглись дискриминации в процессе жилищного финансирования, вы можете обратиться в одно из перечисленных выше агентств по поводу ваших прав в соответствии с этими законами.

Для получения дополнительной информации

Бизнес-кредит против личного кредита

В сегодняшней нестабильной экономической среде люди более осторожны, когда дело доходит до кредитов и займов. Когда дело доходит до финансирования вашего бизнеса, необходимо знать, какие виды ссуд существуют и как различные типы ссуд могут повлиять на ваш бизнес и даже на ваш личный доход.Целью этой статьи будет сравнение деловой ссуды и индивидуальной ссуды.Здесь, в Aztec Financial, мы стремимся предоставить малым предприятиям необходимую информацию вкратце. Важно, чтобы вы понимали несколько основных различий между потребительскими кредитами и бизнес-кредитами, а также то, как LLC могут помочь защитить вас в трудные времена.

Недостатки использования потребительского финансирования для финансирования малого бизнеса

Персональные ссуды также известны как потребительские ссуды или потребительское финансирование. Их следует получать на такие вещи, как автомобили, жилищное финансирование и другие виды личных займов. Эти виды ссуд предназначены для личного пользования. Ваша кредитоспособность снижается по мере увеличения отношения долга к доходу. Если у вашего бизнеса сложный старт и у вас есть личные ссуды, вы не сможете получить жилищный ссуду или ссуду на покупку автомобиля из-за непогашенных долгов. Потребительское финансирование может потребовать или не потребовать обеспечения в случае, если заемщик не может выплатить причитающуюся сумму.Личный долг, как правило, не связан с вашим бизнесом, и быть не должно. Использование потребительского финансирования для покрытия расходов малого бизнеса — не лучший финансовый ход. Если это произойдет, возникшие у компании долги можно будет считать личными, что повлияет не только на ваш личный бюджет; но также уменьшит вашу способность занимать деньги для любых будущих личных нужд. Например, если вы взяли крупную ссуду для своего бизнеса в виде личных ссуд, и ваша машина решила отправиться на эту большую свалку в небе, вы не сможете получить ссуду для покупки еще одной в зависимости от вашего личного кредитного лимита.

Их следует получать на такие вещи, как автомобили, жилищное финансирование и другие виды личных займов. Эти виды ссуд предназначены для личного пользования. Ваша кредитоспособность снижается по мере увеличения отношения долга к доходу. Если у вашего бизнеса сложный старт и у вас есть личные ссуды, вы не сможете получить жилищный ссуду или ссуду на покупку автомобиля из-за непогашенных долгов. Потребительское финансирование может потребовать или не потребовать обеспечения в случае, если заемщик не может выплатить причитающуюся сумму.Личный долг, как правило, не связан с вашим бизнесом, и быть не должно. Использование потребительского финансирования для покрытия расходов малого бизнеса — не лучший финансовый ход. Если это произойдет, возникшие у компании долги можно будет считать личными, что повлияет не только на ваш личный бюджет; но также уменьшит вашу способность занимать деньги для любых будущих личных нужд. Например, если вы взяли крупную ссуду для своего бизнеса в виде личных ссуд, и ваша машина решила отправиться на эту большую свалку в небе, вы не сможете получить ссуду для покупки еще одной в зависимости от вашего личного кредитного лимита. Также следует помнить, что мы живем в обществе, где, если кто-то подаст на вас в суд по поводу чего-то, связанного с компанией, это может повлиять на ваши личные активы, если личные ссуды использовались для участия в бизнесе. Таким образом, вы никогда не захотите брать потребительский или личный заем для финансовой поддержки своего бизнеса.

Также следует помнить, что мы живем в обществе, где, если кто-то подаст на вас в суд по поводу чего-то, связанного с компанией, это может повлиять на ваши личные активы, если личные ссуды использовались для участия в бизнесе. Таким образом, вы никогда не захотите брать потребительский или личный заем для финансовой поддержки своего бизнеса.

Что такое коммерческое финансирование?

Коммерческое финансирование — это бизнес-ссуды, и, как следует из названия, принадлежат бизнесу. Их можно использовать для финансирования оборудования, если вам нужны новые рабочие инструменты, или для финансирования автопарка для ваших сотрудников.Компании полны решимости нести ответственность за свои действия и свои долги. В некоторых случаях это может означать, что люди, владеющие ими, не будут нести ответственность (за счет личных средств) за действия, предпринятые бизнесом. В результате получается невидимая стена, разделяющая ваши личные финансы и финансы вашего бизнеса.

Преимущества бизнес-кредитов

Какие преимущества коммерческого финансирования мне как владельцу бизнеса? Бизнес-кредиты — это преимущество, потому что при правильном использовании они могут привести к налоговым льготам! Ссуды для вашего бизнеса можно оформить как операционную аренду, сделав ее расходом на аренду. Расходы на аренду — это операционные расходы, поэтому они не отражаются в вашем балансе и, следовательно, не подлежат налогообложению. IRS определяет расходы на аренду как: «Арендная плата — это любая сумма, которую вы платите за использование собственности, которой вы не владеете. Как правило, вы можете вычесть арендную плату в качестве расхода только в том случае, если она предназначена для собственности, которую вы используете в своей торговле или бизнесе. Если у вас есть или вы получите долю в собственности или право собственности на нее, арендная плата не подлежит вычету ».

Расходы на аренду — это операционные расходы, поэтому они не отражаются в вашем балансе и, следовательно, не подлежат налогообложению. IRS определяет расходы на аренду как: «Арендная плата — это любая сумма, которую вы платите за использование собственности, которой вы не владеете. Как правило, вы можете вычесть арендную плату в качестве расхода только в том случае, если она предназначена для собственности, которую вы используете в своей торговле или бизнесе. Если у вас есть или вы получите долю в собственности или право собственности на нее, арендная плата не подлежит вычету ».

Деловая ответственность

Существует некоторая путаница в отношении того, что такое общество с ограниченной ответственностью (ООО) или корпорация.Независимо от того, хотите ли вы создать S-Corp или C-Corp, он предназначен для защиты владельцев бизнеса и их личных активов от повседневного операционного риска. Риски могут включать автомобильную ответственность, ответственность за обслуживание или ответственность за продукцию. LLC и корпорации похожи, но разные. Различия заключаются в налоговом законодательстве, но они схожи в том, что оба они должны быть зарегистрированы в том штате, в котором они физически расположены. Они также обеспечивают правовую защиту от судебных исков и судебных решений, поданных клиентами, но есть некоторые правила, которым необходимо следовать.Вот несколько:

LLC и корпорации похожи, но разные. Различия заключаются в налоговом законодательстве, но они схожи в том, что оба они должны быть зарегистрированы в том штате, в котором они физически расположены. Они также обеспечивают правовую защиту от судебных исков и судебных решений, поданных клиентами, но есть некоторые правила, которым необходимо следовать.Вот несколько:

- Компания должна избегать грубой небрежности.

- Компании, предоставляющие профессиональные услуги, такие как врачи и юристы, должны добавить букву «p» к своим LLC (LLCP).

- ООО серии, которая может отделять один актив от другого.

- Бизнес может остаться нетронутым, если один из участников LLC уйдет.

- Деловые и личные активы должны быть разделены, например, наличные и банковские счета.

Также помните, что личная страховка не покрывает претензии по бизнесу, и персональные расширенные гарантии могут быть аннулированы, если владелец гарантии определит, что товар используется для бизнеса или коммерческого использования.

Корпоративная вуаль

Так что же произойдет, если вы не соблюдаете правила? Известное в промышленных кругах как «прорыв корпоративной вуали», это означает, что вы не следовали правилам и, возможно, позволили совмещать свой личный и деловой мир. Если вам подадут иск, суды могут проигнорировать учрежденное вами юридическое лицо и тем самым позволить истцу подать иск против ваших личных активов. Использование личного кредита для вашего бизнеса может лишить вас права на защиту от общей ответственности.Это означает, что суды могут рассматривать это как доказательство того, что ваш бизнес не управлялся и не действовал независимо от ваших личных активов, и что ваши личные активы будут включены в разбирательство.

Можете ли вы теперь описать бизнес-ссуду и личную ссуду?

Можете ли вы теперь назвать некоторые различия между бизнес-ссудой и индивидуальной ссудой? В этой статье мы определили, что такое потребительский кредит. Мы ответили на вопрос «что такое коммерческое финансирование?». Мы сравнили два типа ссуд и объяснили, почему вам не следует использовать потребительское финансирование для малого бизнеса.Мы также изучили преимущества ООО, кто может им воспользоваться, и как оно может защитить ваши личные активы, если дела пойдут плохо. Мы также изучили лишь несколько правил, относящихся к LLC и корпорации, и изучили, что может пойти не так, если вы не будете им следовать. В Aztec мы уделяем особое внимание бизнес-кредитованию, а не потребительскому финансированию. Все, что мы делаем, направлено на то, чтобы подписанные вами контракты соответствовали критериям финансирования бизнеса, чтобы вы могли полностью соблюдать законы о финансах бизнеса и налогообложении.Подайте заявку на финансирование бизнеса в Aztec Financial сегодня!

Мы сравнили два типа ссуд и объяснили, почему вам не следует использовать потребительское финансирование для малого бизнеса.Мы также изучили преимущества ООО, кто может им воспользоваться, и как оно может защитить ваши личные активы, если дела пойдут плохо. Мы также изучили лишь несколько правил, относящихся к LLC и корпорации, и изучили, что может пойти не так, если вы не будете им следовать. В Aztec мы уделяем особое внимание бизнес-кредитованию, а не потребительскому финансированию. Все, что мы делаем, направлено на то, чтобы подписанные вами контракты соответствовали критериям финансирования бизнеса, чтобы вы могли полностью соблюдать законы о финансах бизнеса и налогообложении.Подайте заявку на финансирование бизнеса в Aztec Financial сегодня!

Лучше финансировать автомобиль через банк или дилерский центр?

Если вы покупаете автомобиль и получаете ссуду, у вас есть возможность профинансировать покупку через банк или дилерский центр. Правильный выбор между ними зависит от нескольких различных факторов, и ни один вариант по своей сути не лучше другого.

В зависимости от ситуации, выбор одного из них может сэкономить вам время и деньги. Читайте дальше, чтобы узнать больше о каждом варианте и о том, как выбрать подходящий.

Финансирование через банк

Банковское финансирование предполагает обращение непосредственно в банк или кредитный союз для получения ссуды на покупку автомобиля. Как правило, вы получите предварительное одобрение на получение ссуды еще до того, как войдете в автосалон. Кредитор предоставит вам цитату и письмо-обязательство, которое вы можете передать дилеру, что сэкономит вам время при заключении контракта. Наличие конкретной утвержденной суммы кредита на бумаге также может удержать продавца автомобилей от попыток убедить вас включить дополнительные компоненты, которые вам не нужны.

В зависимости от банка или кредитного союза вы можете подать заявку на предварительное одобрение онлайн или в местном отделении. Возможно, вам потребуется предоставить информацию об автомобиле, что может вызвать некоторые задержки, если вы еще не уверены, чего хотите.

Ставка, предложенная банком или кредитным союзом, будет истинной процентной ставкой и не будет включать наценку, которая может произойти, когда вы работаете с дилером. В общем, однако, полученная вами ценовая ставка не является окончательным предложением. Когда вы отправитесь в автосалон, чтобы купить автомобиль, кредитор проведет жесткую проверку кредитоспособности и изучит ваш полный кредитный отчет, прежде чем утвердить вашу заявку и определить ваши кредитные ставки.

Следует иметь в виду, что ваши варианты могут различаться в зависимости от того, покупаете ли вы новый или подержанный автомобиль. Некоторые банки и кредитные союзы имеют ограничения на возраст и пробег автомобиля, а новые автомобили могут иметь более низкие процентные ставки в целом.